Markus Resel

Neuedition einer Bankquittung für ἐγκύκλιον:

P.Tebt. II 350 + P.Tebt.Suppl. 1376*

Tafeln 4–5

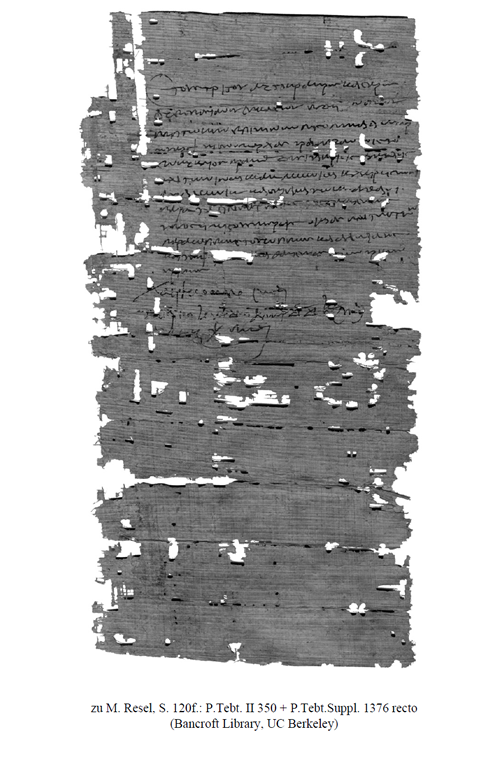

Das hier neu edierte Fragment P.Tebt.Suppl. 1376 enthält die Zeilen 11–15 der 1907 publizierten und nunmehr vervollständigten Bankquittung P.Tebt. II 350 ( ed. pr.). Beide Teile der Quittung stammen aus der Grabungskampagne, die von Bernard P. Grenfell und Arthur S. Hunt für die UC Berkeley im Winter 1899/1900 in Tebtynis (Umm el-Breigât) durchgeführt wurde. Während der in der ed. pr. publizierte obere Teil bereits in den späten 1930er Jahren an die Sammlung der UC Berkeley übergeben wurde, gelangte das Fragment P.Tebt.Suppl. 1376 erst im Jahr 2005 — gemeinsam mit mehreren hundert weiteren Papyri[1], die bis dahin in Oxford verblieben waren — in die Bancroft Library. [2]

Da beide Hälften auf dem Verso die T-number T491 tragen, waren sich die Ausgräber bei einer ersten Sortierung der gefundenen Papyri offensichtlich bewusst, dass es sich um zusammengehörige Fragmente handelt. Bei der späteren Auswahl der zu publizierenden Texte wurden die beiden Hälften allerdings getrennt und auf verschiedene Boxen aufgeteilt. Dieser „Fehler“ ist jedoch leicht verständlich, wenn man bedenkt, dass der Text der unteren Hälfte größtenteils in unterschiedlichen Händen geschrieben ist (s. unten), die T-numbers am Verso angebracht sind und eine große Masse an Texten in sehr knapper Zeit bearbeitet werden musste.[3] Obwohl es in den meisten Fällen nicht möglich ist, anhand der T-numbers einen exakten Fundort festzulegen, bieten sie häufig doch einen Anhaltspunkt. So legen niedrige Nummern nahe, dass die betreffenden Papyri aus dem Tempelareal von Tebtynis stammen, in dem Grenfell und Hunt Anfang Dezember 1899 ihre Grabung begannen. Eine höhere Nummer, wie sie unser Text trägt, weist mit großer Wahrscheinlichkeit darauf hin, dass der Papyrus in der Siedlung gefunden wurde, die sich an den Tempel des Sobek/Souchos anschließt.[4]

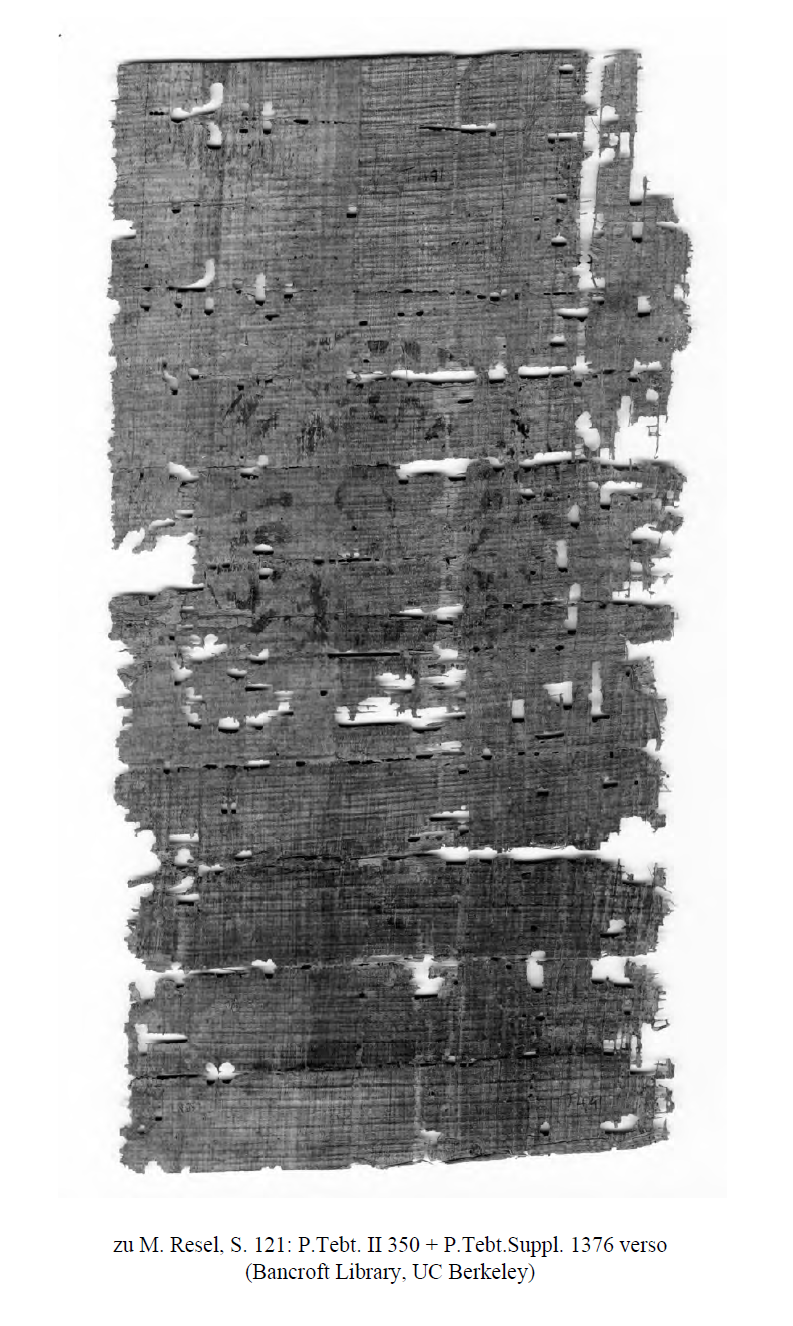

Der Papyrus ist, abgesehen von einigen kleineren Löchern, vollständig erhalten. An der Bruchstelle zwischen den beiden Fragmenten sind Teile der Z. 11 verloren. Oben besteht ein Freirand von 2,3 cm, links von ca. 2 cm und unten von 11 cm. Die Schrift läuft entlang der Fasern. Der Haupttext wurde von einer geübten Hand in einer flüssig-verschliffenen Geschäftsschrift verfasst. Von derselben Hand stammt vermutlich auch die dritte Subskription. Die erste und zweite Subskription wurden von ebenfalls geübten Händen mit einer dunkleren Tinte geschrieben. Das Blatt weist im Abstand von rund 2,3–2,5 cm horizontale Faltungen auf. Es ist keine Klebung erkennbar. Auf dem Verso befinden sich ein roter Bankstempel und in schwarzer Tinte auf beiden Fragmenten die moderne Beschriftung T491.

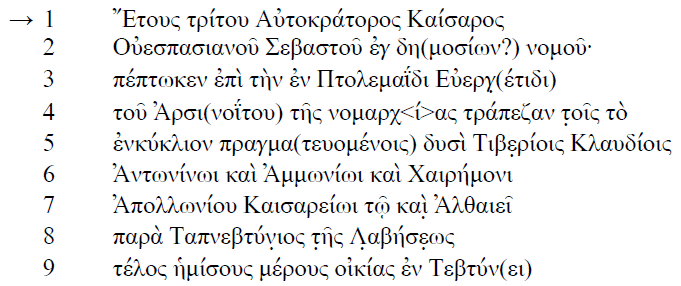

„(1. Hd.) Im dritten Jahr des Imperator Caesar Vespasianus Augustus, aus den Steuern (?) des Gaues. Es wurde eingezahlt in die Nomarchiekasse in Ptolemais Euergetis im Arsinoites an die Pächter der Umsatzsteuer, die beiden Tiberii Claudii Antoninos und Ammonios, und Chairemon, Sohn des Apollonios, aus der Phyle Kaisareios und dem Demos Althaieus, von Tapnebtynis, Tochter des Labesis, die Abgabe für den halben Anteil eines Hauses in Tebtynis, (sc. das sie gekauft hat) von Opis, Sohn des Opis, und Alexas und [N.N.] und Thaesis, alle drei Kinder des Herieus.

(2. Hd.) Ich, Chairemon, habe unterzeichnet.

(3. Hd.) Ich, Tiberius Claudius Antoninos, habe durch Diosk( ) unterzeichnet.

(1. Hd.?) Ich, [N.N.], cheiristes, habe unterzeichnet.“

(Stempel) „Im dritten Jahr des Imperator Caesar Vespasianus Augustus.“

Die in Ptolemais Euergetis ausgestellte und in Tebtynis gefundene Bankquittung bestätigt die Zahlung der Umsatzsteuer (ἐγκύκλιον) [5] für die Hälfte eines nicht näher spezifizierten Hauses in Tebtynis. Der Umsatzsteuertarif betrug in römischer Zeit im Allgemeinen 10% der Kaufsumme und war regelmäßig vom Erwerber[6] einer Sache zu entrichten. Sie fiel unabhängig von der Erwerbsart an, musste also auch bei Schenkung, Zession, Erbschaft, Teilung, Auflösung eines Darlehens (ἐπίλυσις) sowie Begründung und Erneuerung einer Hypothek bezahlt werden.[7] Besteuert wurden der Erwerb von Immobilien, Land [8], beweglichen Gütern (z.B. Sklaven und Schiffen)[9], aber auch von immateriellen Gütern wie priesterlichen Rechten und Steuerpachten.[10]

Als Käuferin tritt Tapnebtynis, Tochter des Labesis, auf. Die Neulesung des Vatersnamens (s. Komm. zu Z. 8) legt die Möglichkeit nahe, dass Tapnebtynis zu einer bereits bekannten Familie aus Tebtynis gehört.[11] Im Kaufvertrag P.Mich. V 277 (48 n. Chr.) verkauft ein gewisser Kronion, Sohn des Labesis und der Tapnebtynis, ein Haus an seinen Bruder Apollonios. Aus Z. 2 dieses Textes geht hervor, dass Kronion und Apollonios einen weiteren Bruder hatten, der wie ihr gemeinsamer Vater Labesis hieß. Dieser Labesis, Sohn des Labesis, ist wahrscheinlich mit jenem zu identifizieren, der in P.Mich. V 244, 36 genannt wird. Demnach war er im Jahr 43 n. Chr. ca. 35 Jahre alt. Zum Zeitpunkt der Ausstellung unserer Quittung (70/71 n. Chr.) hätte er ein Alter von rund 62 oder 63 Jahren erreicht gehabt und es wäre zumindest vorstellbar, dass er nun eine erwachsene Tochter hatte, die wie ihre Großmutter Tapnebtynis hieß und die für den Kauf der Hälfte eines Hauses die Umsatzsteuer bezahlte. Die vier Verkäufer waren Opis, Sohn des Opis, sowie die drei Kinder des Herieus, Alexas, N.N. und Thaesis. Für eine mögliche — aber sehr spekulative — Identifizierung dieser Person s. Komm. zu Z. 11.

Die Zahlung der Umsatzsteuer erfolgte gemäß der im Arsinoites üblichen Zahlungsweise an die Steuerpächter (Z. 4–5 τοῖς τὸ ἐνκύκλιον πραγματευομένοις) respektive deren Vertreter [Z. 14 δι‵ὰ′, Z. 15 χ(ε)ι(ριστὴς)], die den Steuerbetrag auf das Konto der Pächter bei der Nomarchiekasse [12] in Ptolemais Euergetis hinterlegten. Unterzeichnet wurde die Quittung durch die Steuerpächter Chairemon und Tiberius Claudius Antoninos, vertreten durch einen gewissen Diosk( ). Der im Text ebenfalls genannte Steuerpächter Tiberius Claudius Ammonios fehlt als Subskribent. Stattdessen unterzeichnete ein χειριστής. Χειρισταί treten in Steuerquittungen aus römischer Zeit mitunter als Vertreter für Pächterkollegien (und Nomarchen), aber auch als Hilfsbeamte für Praktoren auf.[13] Ihre Aufgabe bestand wohl hauptsächlich darin, den Steuerbetrag entgegenzunehmen und die Quittung auszustellen.[14] Zumindest Letzteres scheint durch unseren Papyrus bestätigt, da die Subskription des χειριστής und der Text der Quittung wahrscheinlich von derselben Hand stammen. Aufgrund der Beschädigungen in Z. 15 kann hierüber zwar nicht völlige Sicherheit erlangt werden, aber die Ähnlichkeit der Buchstabenformen, die Verwendung derselben Tinte und vermutlich auch desselben Kalamos legen diesen Schluss zumindest nahe.

Obwohl der Aufbau unserer Urkunde im Großen und Ganzen dem Formular für solche Bankquittungen aus Ptolemais Euergetis folgt[15], sind einige Besonderheiten festzustellen. Anders als in den Parallelbelegen [16] folgt hier in Z. 2 auf die Jahreszahl und die Kaisertitulatur anstelle der Angabe des Monats und des Tagesdatums[17] der ungewöhnliche Ausdruck ἐγ (l. ἐκ) δη(μοσίων?) νομοῦ, „aus den Steuern (?) des Gaues“ (vgl. Komm. zu Z. 2). Sehr ungewöhnlich ist ferner, dass in der Quittung weder die Bemessungsgrundlage noch die daraus resultierende Steuersumme genannt wird (vgl. aber Komm. zu Z. 14). Wie bereits in der Einleitung zur ed. pr. angemerkt, wären diese Angaben unmittelbar nach der Nennung der Verkäufer und vor den Subskriptionen zu erwarten. Aufgrund der relativ geringen Anzahl an Bankquittungen für die Zahlung des ἐγκύκλιον aus dem Arsinoites [18] ist es nicht möglich, zu bestimmen, ob es sich bei unserer Quittung um eine Ausnahme handelt oder nicht. Klar ist jedoch, dass Quittungen ohne Angabe von Beträgen sehr selten sind, hin und wieder aber doch vorkommen. Beispiele sind die Freilassungserklärung und Steuerquittung P.Turner 19 (Oxyrhynchos, 101 n. Chr.), in der ein Steuerpächter der Freigelassenen die Bezahlung des ἐγκύκλιον bestätigt, und die Erheberquittung BGU III 748, Kol. III (Ars., 62 n. Chr.) für die Zahlung der διδραχμία Σούχου (Zusatzabgabe zur Umsatzsteuer in Tebtynis, vgl. o. Anm. 7).

2 ἐγ δη(μοσίων?) νομοῦ: Dieser Ausdruck ist in den Papyri ansonsten nicht belegt. Die Ersteditoren interpretierten ihn als einen Verweis darauf, dass es sich um eine Quittung für eine Steuerzahlung handelt (ed. pr., Komm. zu Z. 2). In den vergleichbaren ἐγκύκλιον-Quittungen aus Ptolemais Euergetis folgen regelmäßig Monat und Tagesdatum auf die Angabe des Regierungsjahres; vgl. exempli gratia P.Mich. V 235, 2–3 (41 n. Chr.) und BGU III 914, 2 (113 n. Chr.).

3 Εὐεργ̣(έτιδι): Über dem ρ sind Tintenspuren zu erkennen, die wahrscheinlich zu einem hochgestellten γ gehören.

5–7 Zur Verwendung des Partizips πραγματευόμενος zur Bezeichnung von Pächtern des ἐγκύκλιον und für weitere Termini für Steuerpächter in römischer Zeit s. Reiter, Nomarchen (o. Anm. 5) 222–224 und 263–267; vgl. P.Vind.Worp 1, Komm. zu Z. 5. Die drei Steuerpächter Tiberius Claudius Antoninos, Tiberius Claudius Ammonios und Chairemon, Sohn des Apollonios, sind anderswo bislang nicht belegt. Bei den Steuerpächtern handelt es sich um zwei Personen, denen bzw. deren Familien wohl unter Kaiser Claudius das römische Bürgerrecht verliehen worden war, sowie um einen Alexandriner. Sie gehörten mithin zu den obersten sozialen Strata der provinzialen Gesellschaft. Zur alexandrinischen Phyle Καισάρειος s. Calderini, Diz.geogr. III, 51 (1); zum Demos Ἀλθαιεύς s. Calderini, Diz.geogr. I.1, 214–216 und Suppl. 1, 24–25; vgl. P. M. Fraser, Ptolemaic Alexandria, Oxford 1972, I 43–46; II 118 Anm. 35 und 121 Anm. 51 sowie D. Delia, Alexandrian Citizenship during the Roman Principate (American Classical Studies 23), Atlanta 1991, 49–70 und 136–141.

8 Λ̣αβήσε̣ως: Der von den Ersteditoren unsicher gelesene Name Lemesis ist — abgesehen von den Varianten Λεμύσης (P.Ryl. II 95, 4 [Oxy.(?), 71/2 n. Chr.]) und Λεμησᾶς (W.Chr. 373 = BGU II 419 [Philadelphia, 276/7 n. Chr.] und SB XXII 15268, 2 [Herk. unbek., 5./6. Jh. n. Chr.]) — in den dokumentarischen Papyri nicht belegt. Entgegen der ed. pr. scheint mir die Lesung von α und β anstelle von ε und μ wesentlich besser auf die erhaltenen Reste zu passen, zumal der Name Λαβήσις mehrfach für Tebtynis bezeugt ist (s. die mögliche Identifizierung dieses Labesis in der Einleitung).

11 καὶ Τ ̣φ ̣ ̣[ ̣ ̣ ̣ ̣]ς̣ καὶ Θαήσεως: Nach dem τ scheint sowohl die Lesung eines α als auch eines ε möglich. In diesem Fall wäre Τε̣φο̣ρ̣[σῶτο]ς̣ eine mögliche Lesung. P.Stras. VII 614, 3 und 8 (Tebtynis, 2. Jh. n. Chr.) hat [ - - - ]ς̣ Ἑριέως τοῦ Τεφορσῶτος. Da dieser Text vermutlich einige Jahrzehnte nach unserer Quittung geschrieben wurde, wäre es verführerisch anzunehmen, dass es sich um eine der nachfolgenden Generationen der in unserer Quittung genannten Familie handelt. Diese Annahme kann aber durch keine weiteren Belege gestützt werden und muss spekulativ bleiben. Alternative Lesungen von in Tebtynis belegten Namen sind: Τε̣φο̣ρ̣[σοῦτο]ς̣ (vgl. P.Tebt. II 343 Verso 6 [2. Jh. n. Chr.]), Τε̣φε̣ρ̣[σῶτο]ς̣ (vgl. P.Tebt. II 381, 9 [123 n. Chr.]), Τα̣φο̣ρ̣[σάιτο]ς̣ (vgl. O.Lund 20, 9 [2./3. Jh. n. Chr.]; SB I 5124, 33 [nach 193 n. Chr.]), Τα̣φα̣τ̣ρ̣[ήου]ς̣ (vgl. P.Mich. II 121 Verso Kol. VI, 21 [42 n. Chr.]).

14 δι‵ὰ′: Für ein ähnliches Beispiel zur Schreibung des α über der Zeile s. die Quittung P.Tebt. II 348, 10 (Tebtynis, 24 n. Chr.; den Hinweis auf diese Parallele verdanke ich F. Morelli).

Διοσκ( ): Die wahrscheinlichste Auflösung der Abkürzung wäre Διοσκ(όρου). Weitere Möglichkeiten, insb. Διοσκ(ουρίδου) sind aber nicht auszuschließen.

Es besteht die (unwahrscheinliche) Möglichkeit, dass der Kaufpreis bzw. die Steuersumme in der Lücke nach σεση(μείωμαι) stand. Ein Beispiel für die Nennung der Steuersumme in einer Subskription bietet die Bankquittung P.Tebt. II 587, 11 (Ptolemais Euergetis, 155 n. Chr.): [Σαρ]α̣πίων σεσημ(είωμαι) τ[ὰ]ς̣ τ̣ο̣[ῦ] ἀργυρ[ίο]υ (δραχμὰς) [ρ]ξ. Es sind jedoch keinerlei Tintenspuren sichtbar, und in der Lücke hätten nur wenige Buchstaben Platz. Nicht ganz auszuschließen ist allerdings, dass die Angabe stark gekürzt wurde wie z.B. in der Bankquittung P.Mich. V 235, 12 (Ptolemais Euergetis, 41 n. Chr.): χξ ( l. <δραχμῶν> χ, <δραχμαὶ> ξ).

15 ̣ ̣ω̣ν̣: Eine mögliche, wenn auch unsichere Lesung wäre Ἥ̣ρ̣ω̣ν̣.

Auf dem Verso sind die Reste eines roten Stempelabdrucks auszumachen (für die elektronische Aufbereitung des Photos danke ich Olivier Gengler). Der Stempel hat einen Durchmesser von gut 6 cm und besteht aus zwei konzentrischen Kreisen. Aufgrund der Buchstabenreste des äußeren Kreises ist die Lesung ἔτους γ Αὐτοκράτορος sehr wahrscheinlich, insbesondere da das nachfolgende Καίσαρος als sicher erachtet werden kann. Die in der Mitte des Stempels erhaltenen Tintenreste passen besser auf eine Büste des Kaisers als auf die Sigle Γρ (wohl für γραφεῖον). Ca. 1 cm unterhalb des Stempels sind schwarze Tintenspuren zu sehen, die wahrscheinlich modernen Ursprungs sind. Für eine Beschreibung der üblichen Bestandteile der Stempel auf ἐγκύκλιον-Quittungen s. R. Duttenhöfer, P.Lips. II 142 Einl., S. 148 und Komm. zur Rückseite. Zu den Stempeln in Ptolemais Euergetis bzw. dem Arsinoites im Allgemeinen s. K. Vandorpe, Breaking the Seal of Secrecy. Sealing-Practices in Greco-Roman and Byzantine Egypt based on Greek, Demotic and Latin Papyrological Evidence (Uitgaven vanwege de stichting „Het Leids Papyrologisch Instituut“ 18), Leiden 1995, 29–32 und 61–64; Addenda zur Liste der Belege verzeichnet F. A. J. Hoogendijk in P.Bingen 60, S. 258 Anm. 5.

- - - - - - - - - - - -- - - - - -- - - - - -- - - - - -- - - - - -- - - - -

Institut für Alte Geschichte und Altertumskunde,

|

Markus Resel |

Tafel 4

- - - - - - - - - - - -- - - - - -- - - - - -- - - - - -- - - - - -- - - - - -

Tafel 5

- - - - - - - - - - - -- - - - - -- - - - - -- - - - - -- - - - - -- - - - - -

* Diese Neuedition ist das Ergebnis eines Forschungsaufenthaltes, den ich im Sommer 2012 dank der Unterstützung durch die Historisch-Kulturwissenschaftliche Fakultät der Universität Wien und die Kommission für Antike Rechtsgeschichte der ÖAW in Berkeley absolvieren konnte. Todd M. Hickey und seinem Mitarbeiter Brendan J. Haug sei für die freundliche Aufnahme und Hilfsbereitschaft herzlich gedankt. Die Wiedergabe des Fotos erfolgt mit freundlicher Genehmigung des Center for the Tebtunis Papyri, UC Berkeley. Weiteren Dank schulde ich Nikolaos Gonis und Thomas Kruse für ihre zahlreichen Hinweise und Korrekturen.

[1] http://tebtunis.berkeley.edu/collection/database; zum 31.8.2012 enthielt die Datenbank unter der Sigle P.Tebt.Suppl. 567 Nummern.

[2] Vgl. hierzu die Anmerkungen von D. Mastronarde und T. Hickey anlässlich der offiziellen Übernahmefeier im Oktober 2005 unter: http://tebtunis.berkeley.edu/remarks/Oct1805 (31.08.2012).

[3] Zur Bedeutung der T-numbers s. A. E. Hanson, Text & Context for the Illustrated Herbal from Tebtunis, in: I. Andorlini et al. (Hrsg.), Atti del XXII Congresso Internazionale di Papirologia, Firenze, 23–29 agosto 1998 I, Firenze 2001, 601–604 und T. Hickey, Tebtunis on the Arno (and Beyond): Two „Archives“, in: G. Bastianini, A. Casanova (Hrsg.), 100 anni di Istituzioni Fiorentine per la Papirologia (Stud.Test.Pap. N.S. 11), Firenze 2009, 67–81.

[4] E. R. O’Connell, Recontextualizing Berkeley’s Tebtunis Papyri, in: J. Frösén et al. (Hrsg.), Proceedings of the 24th International Congress of Papyrology, Helsinki, 1–7 August 2004 II, Helsinki 2007, 807–826; vgl. D. McLeod, Contract for the Sale of a Slave, ZPE 180 (2012) 256. Dass die T-numbers nicht zwingend die exakte Reihenfolge der Ausgrabung widerspiegeln, zeigt das von Hanson (o. Anm. 3) 604 Anm. 43 erwähnte „Archiv“ des Akousilaos alias Akous. Dieses enthält eine Anzahl von Texten, die mit einem dioiketes bzw. toparches dieses Namens aus dem frühen 1. Jh. n. Chr. in Verbindung stehen und die (fast) alle in die Spanne T283 bis T316 fallen. Allerdings können nicht alle diese Texte in einen Zusammenhang mit Akousilaos gebracht werden, zudem existieren mit P.Tebt. II 408 = T239, (amtlicher Brief an den dioiketes Akousilaos) und P.Tebt.Suppl. 1399 = T281 (Brief an Akousilaos) zwei Archiv-Texte, die nicht in die von Hanson genannte Spanne fallen. Die Edition des letztgenannten Briefes und eine Untersuchung zum „Archiv“ sind in Vorbereitung.

[5]

Das ἐγκύκλιον war in römischer Zeit eine zu den νομαρχικὰ ἀσχολήματα bzw. νομαρχικὰ τέλη gehörende Abgabe, die entweder vom Nomarchen selbst oder

von dessen Unterpächtern für den gesamten Gau eingehoben wurde. Zum Erhebungssystem s. F. Reiter, Die Nomarchen des Arsinoites. Ein Beitrag zum Steuerwesen im römischen Ägypten (Pap.

Colon. 31), Paderborn u.a. 2004, 263–286; insb. 263 für die hierarchische Unterordnung der Steuerpächter unter den Nomarchen. Das ἐγκύκλιον war die

einzige nomarchische Steuer, die mit Sicherheit sowohl in ptolemäischer als auch römischer Zeit existiert hat, ebd. 64; zum ἐγκύκλιον im

Allgemeinen vgl. S. L. Wallace, Taxation in Egypt from Augustus to Diocletian (Princ.Stud.Pap. 2), Princeton 1938 (reprint New York 1969),

288–297 und 306–313.

[6] Für eine mögliche Ausnahme s. O.Wilck. I, S. 183 Anm. 3.

[7] Zur Möglichkeit, dass im Arsinoites für Metropolis und Gau unterschiedliche Steuertarife zur Anwendung kamen, s. P.Vind.Worp 1, Komm. zu Z. 8–10. Der Steuertarif für die Begründung oder Erneuerung einer Hypothek betrug 2%, s. Reiter, Nomarchen (o. Anm. 5) 217–218 mit Anm. 17 und 18; vgl. H.-A. Rupprecht, Die Ananeosis in den gräko-ägyptischen Papyri, in: Proceedings of the Sixteenth International Congress of Papyrology, New York, 24–31 July 1980 (Am.Stud.Pap. 23), Chico 1981, 379–388. In Tebtynis wurde in bestimmten Fällen zusätzlich zum ἐγκύκλιον die διδραχμία Σούχου eingehoben, die dem Tempel des Souchos/Sobek zufiel, s. R. Bogaert, Les opérations des banques de l’Égypte Romaine, AncSoc 30 (2000) 175.

[8] Zur Ausnahme von Katökenland vom ἐγκύκλιον s. Reiter, Nomarchen (o. Anm. 5) 216 mit Anm. 6 für weitere Literatur.

[9] Für das ἐγκύκλιον auf Sklavenverkäufe vgl. P.Lips. II 142; für Schiffsverkäufe vgl. P.Worp 40.

[10] Reiter, Nomarchen (o. Anm. 5) 216–219; vgl. Wallace, Taxation (o. Anm. 5) 227–231 und P.Vind.Worp 1, Komm. zu Z. 5 für ältere Literatur.

[11]

Die im Folgenden zitierten Papyri gehören zum Archiv des nomographos Kronion, Sohn des Apion. Für eine Kurzbeschreibung des Archivs und

Literaturhinweise s. B. van Beek, Kronion son of Apion, head of the grapheion of Tebtynis, Leuven 2006, unter: http://www.

trismegistos.org/arch/detail.php?tm=93&portalpage=3 (4.9.2012).

[12] R. Bogaert, Liste géographique des banques et des banquiers de l’Égypte romaine, ZPE 109 (1995) 138–139; weiters Reiter, Nomarchen (o. Anm. 5) 260–261, insb. zu ihrer Entwicklung in römischer Zeit und zur Unterscheidung der Nomarchiekasse (ἡ ἐν Πτολεμαΐδι Εὐεργέτιδι τοῦ Ἀρσινοΐτου τῆς νομαρχίας τράπεζα) von der allgemeinen Staatskasse (δημοσία τράπεζα).

[13] Zu χειρισταί als Hilfsbeamte bei der Erhebung von Geldsteuern s. Wallace, Taxation (o. Anm. 5) 306–313. In der Quittung PSI X 1137 (Tebtynis, 105 n. Chr.) erhob ein χειριστής das ἐπίτριτον. Für χειρισταί als Vertreter von Nomarchen s. die Liste in Reiter, Nomarchen (o. Anm. 5) 14–21.

[14] Reiter, Nomarchen (o. Anm. 5) 80–82 und 113–114.

[15] Zum Formular der Bankquittungen aus dem Arsinoites und zur Unterscheidung dieser Dokumente von Erheberquittungen s. R. Bogaert, Listes de taxes et banques dans l’Égypte romaine, ZPE 79 (1989) 215–216 = Trapezitica Aegyptiaca (Pap.Flor. 25) 372–373.

[16] Eine Liste der Bankquittungen für Zahlung des ἐγκύκλιον aus Ptolemais Euergetis gibt Reiter, Nomarchen (o. Anm. 5) 220–222 mit Anm. 33 für einen möglichen weiteren Beleg; für eine Liste der Bankquittungen aus ganz Ägypten s. Bogaert, Les opérations des banques (o. Anm. 7) 172 und 174.

[17] In SB XXII 15386, 3 (128–135 n. Chr.) sind Monat und Tag am Beginn der Zeile verloren.

[18] Die Liste in Reiter, Nomarchen (o. Anm. 5) umfasst zehn oder elf weitere Belege, wovon P.Tebt. II 587 descr. (26 v. Chr.–5 n. Chr.) und P.Lond. II 297b (119 n. Chr.) vor der Nennung der Steuersumme abbrechen.