Federico Morelli

Dal Mar Rosso ad Alessandria

Il verso (ma anche il recto) del ‘papiro di Muziris’ (SB XVIII 13167)*

Il papiro, databile al II secolo d.C., è una testimonianza unica sul commercio tra India ed Egitto — e di lì poi verso il resto del Mediterraneo — in età Romana. Esso è stato, dopo la prima edizione di Harrauer e Sijpesteijn [1] (da ora in poi ed. pr.), più volte riconsiderato e discusso[2]. Il testo sul recto è un contratto tra un mercante e un ricco uomo di affari relativo al finanziamento dell’impresa commerciale. È questo documento che con la menzione della località di Muziris, già nota dalla Naturalis Historia di Plinio VI 104, dal Periplus Maris Erythraei 53 ss., e dalla Geographia di Tolomeo, VII 1.8.5, rivela che il papiro tratta di traffici con l’India meridionale. Su questo testo ho da aggiungere solo due osservazioni[3] a quel che è stato scritto dopo l’ed. pr.

Dopo una prima colonna completamente perduta, la parte conservata inizia con la menzione dei fiduciari del creditore, per continuare con l’elenco di una serie di doveri che il mercante-debitore dovrà assolvere nel corso del viaggio di ritorno. Il primo di questi sarebbe il pagamento al cammelliere di l. 2, [δώϲω τ]ῷ̣ ϲῷ καμηλείτῃ ἄλλα (τάλαντα) ρο (δ̣ρ̣α̣χ̣μ̣ὰ̣ϲ̣) ν̣ πρὸϲ ἐπίθ̣εϲιν κτλ. Questo pagamento ha dato, non a caso, problemi a tutti coloro che dopo l’ ed. pr. si sono occupati del papiro. Sotto l’influsso della lettura dell’ed. pr., tutta la ricerca si è diretta a risolvere la difficoltà leggendo cifre o comunque indicazioni monetarie che fossero — secondo i diversi modi di vedere le cose — più credibili di quelle lette dai primi editori.

E tuttavia, a prescindere dall’entità della somma o del carico, difficile è soprattutto capire perché debba esser concordato un pagamento per un cammelliere del creditore, mentre clausole del genere per il resto mancano, né tanto meno sono comuni in contratti di questo genere. Il fatto che il creditore avesse al suo servizio un proprio cammelliere con una carovana di qualche migliaio di animali, dei quali il mercante-debitore avrebbe dovuto servirsi a prezzo stabilito, ha dato adito a considerazioni di diverso genere sul finanziatore dell’impresa, sul suo ruolo reale e sulla natura di tutta l’operazione commerciale.

In realtà di ἄλλα è sicuro solo il primo α. La seconda lettera è confusa, ma si vedono tracce di inchiostro al di sotto del rigo, fino ad un uncino che interferisce con la parte superiore del secondo ο di ὄρουϲ della l. 3: può trattarsi soltanto di uno ξ. La parte alta di questo ξ è diversa da quella che vediamo in ἐξουϲίαν alle ll. 9 e 16; ma uno ξ come il nostro si trova comunque nel πράξεωϲ della stessa l. 16. Dopo una lettera assai stretta, se ne vede un’altra tondeggiante che non può essere α, ma piuttosto ο. Il segno per talenti che seguirebbe è assai diverso da quello usato ripetutamente sul verso: se si astrae da una macchia che sembra unire la parte superiore sinistra a quella superiore destra, la lettera è da leggere piuttosto come χ; il ρ può essere considerato sicuro, ma la lettera arrotondata che segue può bene essere un ε del tipo più corsivo, come ad esempio quelli di ἐμβολῆϲ di l. 6, προϲκρίϲεωϲ di l. 17, o πίϲτεωϲ di l. 23. Dopo, il simbolo delle dracme è da escludere: si tratta di una lettera più complessa e più larga, come ω; infine, il tratto verticale che chiude la parola è isolato: uno ι piuttosto che la parte finale di un ν. Leggo allora: ]δ̣ώϲω [4] καμηλείτηι ἀξ̣ι̣οχρέ̣ωι πρὸϲ ἐπίθεϲιν κτλ. L’oggetto è sempre il carico, come per tutti i verbi che seguono in questa parte del contratto[5]: ἀνοίϲω di l. 3, ποιήϲω di ll. 4–5, ἐμβαλοῦμαι di l. 6, κατοίϲω di l. 7, etc.

Ciò, oltre a restituire una costruzione più logica e uniforme per questa serie di verbi, riporta questa clausola nell’ambito di quello che ci si può aspettare in un contesto in cui ci si impegna a garantire determinate modalità di un trasporto: il cammelliere deve essere affidabile, così come il battello fluviale di l. 7 deve essere ἀϲφαλέϲ, sicuro. Altre persone ἀξιόχρεοι che devono occuparsi di trasporti: CPR V 10.10–11 (Ermopolite, c. 339–340: G. Bastianini, Lista degli strateghi dell’Hermopolites in epoca romana, ZPE 47 [1982] 223 e n. 71) ἀπ̣ενεχθῆναι | τ̣ο̣ύ̣τ̣ο̣υ̣ϲ̣ βούληται μετὰ ἀξιοχρέου φρουρᾶϲ εἰϲ τὴν Ἀντινοέων — dove la traduzione “under sufficient guard” è inadeguata —; P.Panop.Beatty 2.114–115 (300) τριϲχ̣είλια (sic) κανίδια οἴνου ἐ̣μβαλέ̣ϲ̣θ̣αι εἰϲ τὸ (...) | πλοῖον (...) καὶ ἐξαποϲτεῖλαι εἰϲ τὴν ἀνωτέρω Θηβαίδα διʼ [ἐπιμελητο]ῦ̣ ἀξιοχρέου; P.Panop.Beatty 2.281–282 ὀ]κ̣τ̣α̣κοϲίαϲ ἀρτάβαϲ φακῆϲ (...) | διʼ ἐπιμελητοῦ ἀξιοχρέου ἀπόϲτειλον εἰϲ τὴν λαμπρο̣[τάτην Ἀλεξάνδρειαν]; PSI X 1125.3–4 (? 302) φρόντιϲον κομιϲάμενοϲ τὰ π̣[ | ἐπ]ιμελητῶν ἀξιοχρέων.

Evito qui di discutere le conseguenze dell’eliminazione di questo “altro” pagamento al cammelliere del creditore: a cominciare dalla scomparsa del precedente pagamento che esso avrebbe presupposto, perduto nella colonna I del recto.

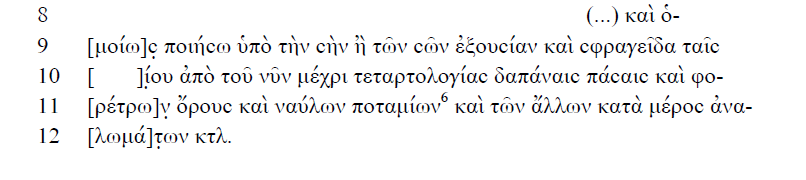

Un altro punto problematico è alle ll. 8–12 e ha implicazioni per l’interpretazione complessiva del documento. Il mercante-debitore, dopo aver detto che consegnerà le merci nei magazzini della tetarte di Alessandria, continua:

L’interpretazione che mi sembra essere generalmente accettata — con l’eccezione di Casson — è quella di Thür [7]. Egli intende ταῖϲ δαπάναιϲ πάϲαιϲ come un dativo causale, ad esprimere il motivo per il quale il mercante-debitore mette le sue merci sotto la disposizione del creditore: “... e allo stesso modo (cioè, come già a Copto) metterò (le merci) sotto la tua disposizione e il tuo sigillo a causa di tutte le spese” etc. Questa interpretazione pone in realtà dei grossi problemi.

a ) Innanzi tutto problemi di ordine logico: ciò che dà al creditore il diritto di disporre del carico — acquistato con i suoi soldi —, non sono le spese di trasporto sostenute dal mercante con il prestito, ma — e questo era già chiaro a De Romanis [8] — il prestito (quello iniziale o un prestito successivo) in sé e per sé, con il quale, è vero, si sono poi anche sostenute queste spese. Indicare come motivazione le une invece dell’altro significa scambiare l’effetto con la causa, introducendo una pesante ellissi proprio su quello — il fatto di aver prestato i soldi — che è il fondamento dell’ipoteca [9].

b ) La posizione di questa indicazione: non è ad Alessandria che il mercante mette per la prima volta le sue merci sotto la disposizione del creditore. La stessa cosa egli l’ha già fatta prima e allo stesso modo, come puntualizza lo ὁμοίωϲ che introduce questo punto facendone una ripetizione, riferita ad Alessandria, di quel che era stato già detto per Copto; e naturalmente anche questa prima volta ciò era stato fatto a causa del prestito. Ma allora, perché non viene indicato già lì il motivo per cui il creditore può disporre del carico?

La posizione alla fine dell’enumerazione dei doveri del mercante-creditore diventa invece logica se questo dativo si riferisce a tutto quel che lo precedeva: attraversamento del deserto, immagazzinamento a Copto, trasporto sul Nilo, etc. Ciò implica però che il δαπάναιϲ πάϲαιϲ descriva le condizioni alle quali si svolgono le azioni che il creditore si impegna a compiere.

c ) Problemi di ordine grammaticale e formulare: il dativus causae è una forma del dativo strumentale usata nella letteratura per lo più in connessione con sentimenti e stati d’animo[10]. Per quel che riguarda i papiri, il dativo di causa per indicare un motivo oggettivo o soggettivo — soprattutto con verbi di affetto — di un’azione è raro, e si usano piuttosto costruzioni con preposizioni[11]. In particolare con δαπάναι e ἀναλώματα non si può non osservare che i due termini al dativo senza preposizione ricorrono frequentissimamente, da soli o in combinazione, in contesti del tutto privi di ogni valore causale, nei quali qualcuno si impegna a fare e soprattutto trasportare — anche ad una nave [12] — o consegnare qualcosa a proprie spese: il DDBDP dà oltre 150 attestazioni, in formule di vario tipo. Si tratta di un dativo di modo o circostanze concomitanti [13]. In questa situazione, affidare il motivo sul quale si basano i diritti del creditore ad una costruzione poco frequente come il dativus causae invece che ad un normale διὰ τό o simili, per ottenere una formulazione analoga a formule comunissime per esprimere il concetto del tutto differente che le spese saranno coperte da una delle parti di tasca propria, sarebbe stato quanto meno equivoco e poco cauto.

Se si riportano le δαπάναι πᾶϲαι delle ll. 9–10 a quello che è l’uso più comune, e si intende che qui il mercante dovrà provvedere a proprie spese a coprire i costi per le azioni elencate nelle linee precedenti, occorre riconsiderare la lacuna di l. 10. Il [τοῦ πλο]ί̣ου dell’ed. pr., accettato da Thür e Rathbone, lasciava la frase in sospeso tanto da costringere gli editori a presupporne una prosecuzione, che sarebbe stata omessa dallo scriba per aplografia, al πρόϲ di l. 12. Anche paleograficamente, la lettura [τοῦ πλο]ί̣ου dava il problema di non riempire bene la lacuna.

Soprattutto però fa difficoltà il ploion (marino) qui tra articolo e sostantivo e prima delle indicazioni temporali: come è possibile parlare di “tutte le spese della nave da adesso fino alla tetartologia”, se su questa nave il mercante si imbarca solo a Berenice — o in altro porto sul Mar Rosso — per sbarcare al ritorno nello stesso porto, mentre tanto il νῦν della redazione del contratto quanto la tetartologia sarebbero da collocare in Alessandria? Ciò che è perduto nella lacuna iniziale di l. 10 si trova all’interno del sintagma ταῖϲ — δαπάναιϲ πάϲαιϲ, e non è da mettere sullo stesso livello delle singole spese elencate subito dopo. Non abbiamo qui una enumerazione di voci grammaticalmente sullo stesso piano quale “tutte le spese da ora alla tetartologia, (e cioè quelle) della nave[14], e dei costi di trasporto per il deserto, e dei noli fluviali”; dove il ploion sarebbe nominato per primo perché più importante [15].

Per non forzare il testo greco occorre inserire nella lacuna qualcosa che in qualche modo si collochi al di fuori della serie delle singole voci di spesa [16], e completi invece tutta la formulazione specificando da chi tutte queste spese debbano essere sostenute: [ἐκ τοῦ ἰδ]ίου, frequentissimo soprattutto nei contratti proprio per indicare che qualcuno deve assolvere degli impegni a proprie spese. In Preisigke WB I 687 l’espressione figura come punto 12 della voce ἴδιοϲ: “12) Zahlung ἐκ τοῦ ἰδίου, aus eigenen Mitteln, auf eigene Kosten”, già allora con numerose attestazioni dal III a.C. al IV d.C.[17] In particolare in connessione con ἀνάλωμα o δαπάνη, come nel nostro papiro, essa è in P.Brem. 38.11–13 (Ermupoli 118) ἀνήγκαϲέν (sic) με ἐκ τοῦ | ἰδίου δαπάνην ποιῆ|ϲαι; o BGU IV 1123.6 (Alessandria 30 a.C. – 14 d.C.), καὶ ἐξο[δι]άϲουϲιν ἐκ τοῦ ἰδίου ἀμφότεροι ἢ̣ ἑ̣κ̣ά̣τε[ρ]οϲ αὐτῶν τὰϲ ἐϲομέναϲ δαπάναϲ πάϲαϲ; o ancora P.Polit.Iud. 7.6–7 (Eracleopoli prima del 134 a.C.) ἐκ τ̣ο̣ῦ̣ ἰδίου | πλ̣είονα δαπανῶν̣.

Il senso di tutta questa prima parte viene allora ad essere: “... e consegnerò il carico ad un cammelliere affidabile etc. (...), e lo trasporterò attraverso il deserto etc. (...), e lo porrò sotto la tua disposizione etc. (...), e lo caricherò su di una nave sicura etc. (...), e lo trasporterò ai magazzini della tetarte in Alessandria etc. (...), e lo metterò ugualmente sotto la tua disposizione etc. (...), con tutte le spese di tasca mia propria da adesso fino alla tetartologia, sia dei costi del trasporto attraverso il deserto che dei noli fluviali che delle altre singole uscite”.

L’eliminazione del Seeschiff da quelle che pure sono definite come “tutte le spese da adesso fino alla tetartologia” pone a sua volta il problema di come mai proprio il nolo per la traversata — la spesa più rilevante in tutta l’operazione commerciale — non sia menzionato [18]: né come una delle spese che il mercante si impegna in questo contratto a sostenere di tasca propria, e neppure come un motivo per mettere le merci a disposizione del creditore, secondo l’interpretazione che dava Thür di tutta questa parte.

La sola spiegazione alla quale so pensare, tanto banale da essere tautologica, è che qui si tratti solo delle spese che sono nominate: quelle cioè per la fase egiziana conclusiva di tutta l’operazione[19]. Ciò obbliga però a collocare il νῦν che segna l’inizio di queste spese per il trasporto attraverso il deserto e poi sul Nilo — che è poi anche il momento in cui è stato scritto il contratto — non in Alessandria ma in un porto sul Mar Rosso. Alla stessa conclusione era arrivato già in base ad altre considerazioni Casson, che però intendeva diversamente il ruolo delle parti e la natura stessa della transazione[20].

Il contratto allora deve riguardare solo il trasporto dal Mar Rosso ad Alessandria, e non il viaggio per mare o in generale la parte precedente dell’impresa[21]. Questa doveva essere invece oggetto delle κατὰ Μουζεῖριν τοῦ δανείου ϲυγγραφαί delle ll. 12–13, contratte verosimilmente in Alessandria. Probabilmente si tratta qui di un secondo finanziamento. La conclusione di un secondo contratto al ritorno in Egitto per coprire il resto dell’impresa può certo essere spiegata, seguendo Thür, con la “erschöpfte Finanzkraft” dell’ emporos verso la fine del viaggio. Ma forse, si preferiva più semplicemente evitare, con un finanziamento dato in due successivi prestiti, di trasferire in India grosse somme di denaro che in realtà sarebbero servite solo al ritorno in Egitto [22].

Se il recto è stato scritto poco dopo l’arrivo a Berenice o comunque sulla costa egiziana, esso viene ad essere cronologicamente e geograficamente molto vicino, si vedrà, alla scrittura del verso.

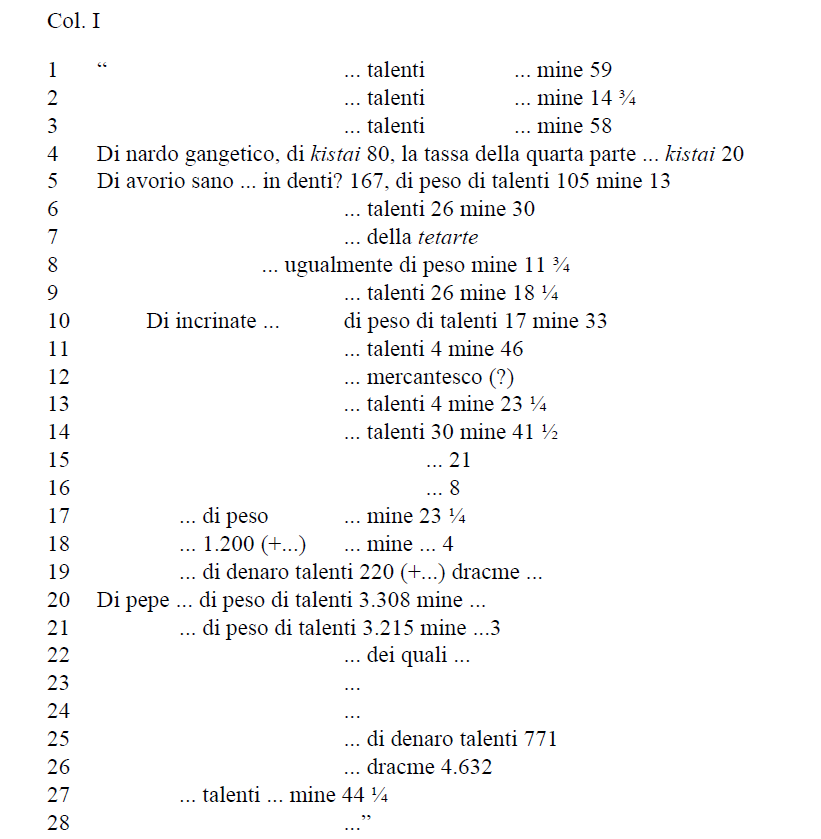

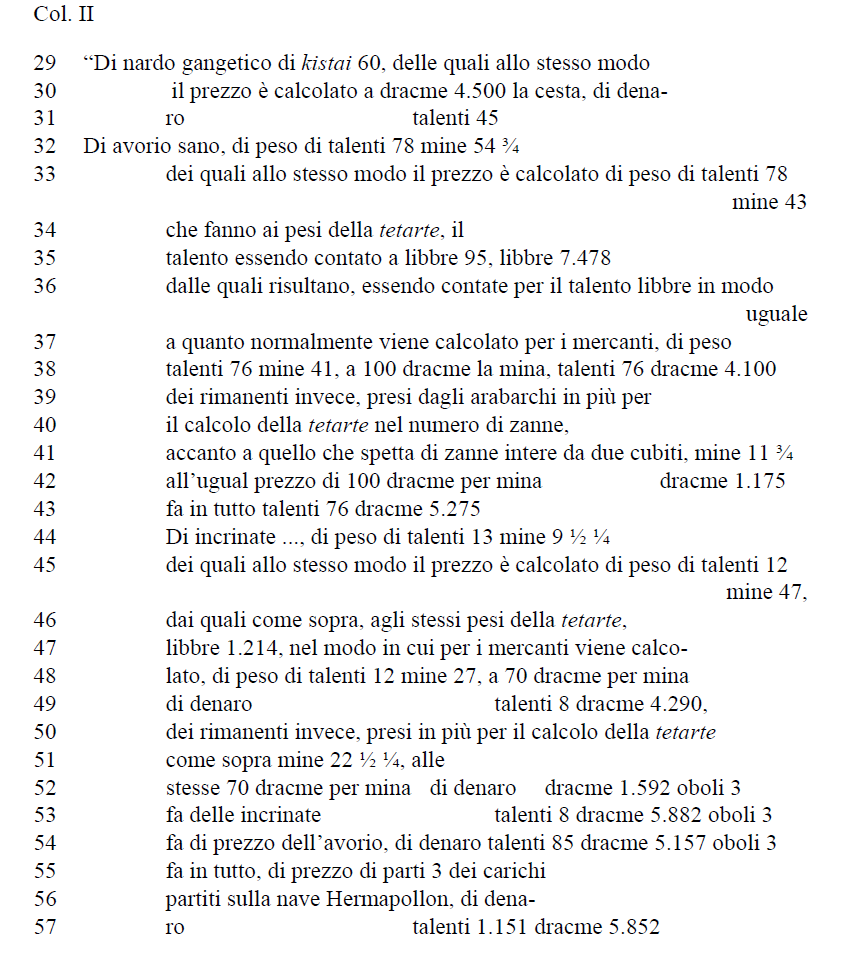

Su questo testo sono particolarmente interessanti le considerazioni di De Romanis e Rathbone [23] . Si tratta di un conto relativo al calcolo del valore dei prodotti trasportati presumibilmente nell’ambito della stessa operazione commerciale regolata dal contratto del recto, connesso con la tetarte, l’imposta di importazione del 25 %, e altre quantità prelevate dagli arabarchi.

Secondo l’ed. pr. il carico era costituito da 6 merci: tre di esse sarebbero state indicate nella colonna II, conservata per intero. Essa dà i valori di nardo gangetico, avorio “sano”, e schidai, da intendere come una sorta di tessuti. Dopo i valori delle singole merci, le ultime due linee della colonna danno un riepilogo con il valore complessivo. Questo valore complessivo è stato inteso in modi diversi: come il valore complessivo di tutto il carico trasportato dall’India; come il valore della sua quarta parte, ossia della tetarte; come il valore di quel che rimaneva dopo la detrazione della tetarte. In ogni caso, poiché i valori delle merci della colonna II rappresentano solo un parte minima del valore totale, quelle perdute con la colonna I dovevano rappresentare la parte più importante del carico e di tutta l’operazione commerciale.

Ora, se la colonna II è stata approfonditamente esaminata e discussa, soprattutto nei lavori di De Romanis e Rathbone, la colonna I è ridotta in condizioni assai più miserevoli, ed è comprensibilmente rimasta trascurata: gli stessi editori ne davano una trascrizione soltanto per completezza, e per aiutare se mai l’identificazione di altre parti del papiro che eventualmente avessero potuto essere finite in altre collezioni. Come normale poi per conti ridotti in simili condizioni, anche la lettura di quel poco che si vedeva ha sofferto molto dell’oscurità del contesto. In più, ai tempi dell’ed. pr. il frammento con il quale inizia la parte conservata delle ll. I.17–20 era collocato in posizione erronea e capovolto [24].

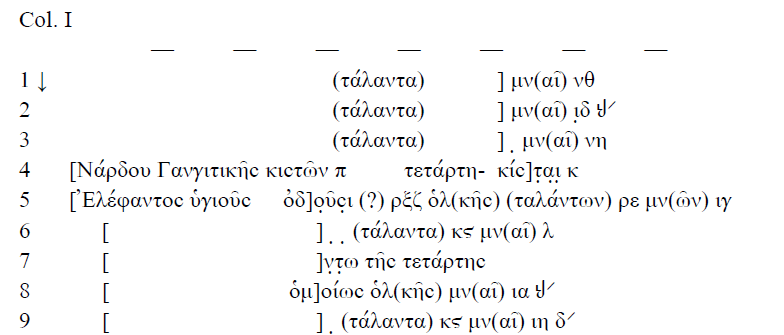

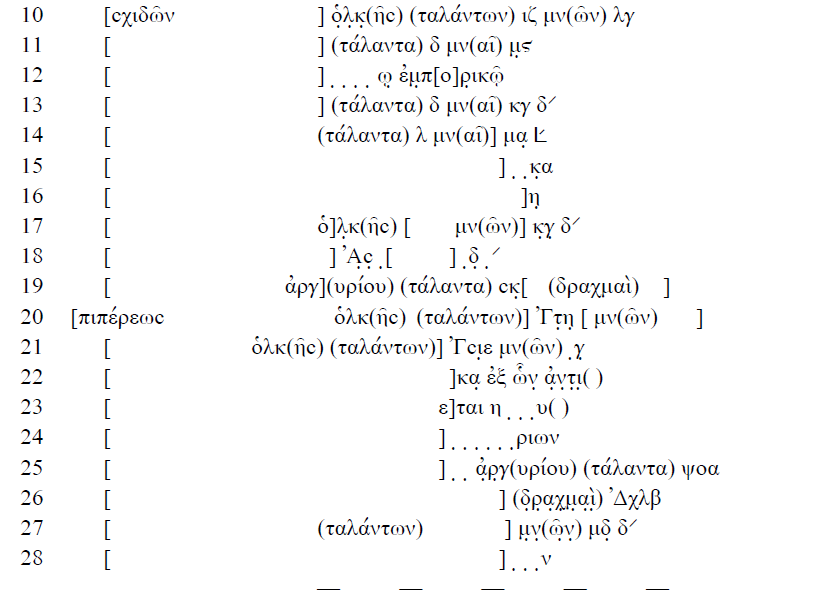

Con una revisione del papiro — condotta ripetutamente sull’originale con l’uso del microscopio — è possibile dare un testo più corretto per questa prima colonna. Ciò permette di riconsiderare anche la colonna II, quella conservata meglio, e di chiarirne il contenuto. Do subito una trascrizione rivista delle colonne I e II, seguita da una traduzione, per poi rendere conto e discutere delle mie letture o integrazioni. Si vedrà subito comunque che molti punti, presumibilmente anche importanti, rimangono ancora del tutto oscuri. Non si tratta insomma di una riedizione che risolve le numerose difficoltà di questo documento, ma essenzialmente di una nuova base per una sua migliore comprensione.

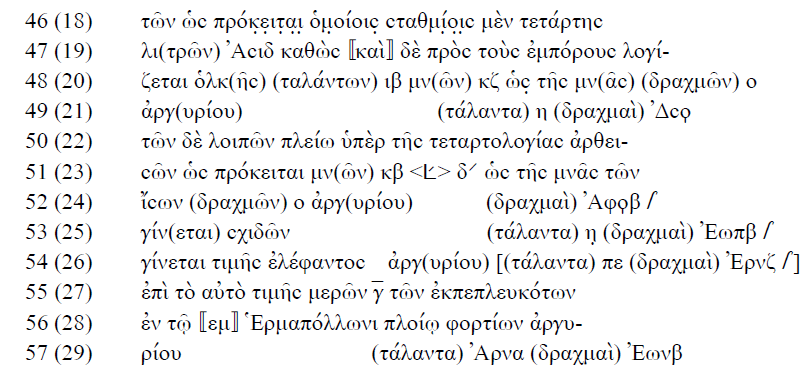

1. τάλαντα): qui e nelle linee che seguono sono incerto sulla scelta tra nominativo e genitivo.

3. Della cifra sul bordo della lacuna si vede un tratto orizzontale, che può essere di γ, ε o ϛ. Si deve trattare di una cifra di talenti che terminava con 3, 5 o 6.

4. Qui e in quello che segue restituisco le ektheseis in base a quel che è possibile constatare nella colonna II, vedi più avanti § 8. Questa restituzione è sicura almeno per le linee a partire da I.20, mentre per questa prima parte con il calcolo delle imposte il sistema poteva essere anche diverso. La sezione di questa merce era ridotta ad una sola linea: manca il prelievo aggiuntivo degli arabarchai, e anche nella colonna II la parte del nardo è ridotta a sole tre linee.

κίϲ]τ̣α̣ι̣: qui un nominativo mi sembra migliore; ma le tracce sono minime, e potrebbero essere anche per il genitivo.

5. ὀδ]ο̣ῦϲ̣ι (?): assai incerto. Molto perplesso mi lascia quello che dovrebbe essere il ϲ: nel nostro papiro lo υ e le altre lettere che terminano con una sorta di uncino in basso sul rigo legano con il ϲ risalendo con un occhiello. Qui si dovrebbe pensare che lo scriba ha tirato via e senza fare l’occhiello è risalito direttamente nel ϲ, ottenendo qualcosa che somiglia piuttosto ad un γ. Ma disturba il fatto che questa esecuzione anomala del ϲ sia da presupporre proprio qui, dove buona parte della parola è perduta e la lettura stessa di quel che rimane è incerta. Alternativamente si potrebbe voler vedere qui la parte finale di ὑγιοῦϲ, ma l’ultima lettera può difficilmente essere il ϲ trascritto nell’ed. pr., e lo spazio della lacuna resterebbe in parte inutilizzato. Non è neppure da escludere che quello che io trascrivo come υ sia in realtà la parte destra di un ν; in questo caso il primo segno sul bordo della lacuna dovrebbe essere il tratto sinistro dello stesso ν.

ρε: contro la lettura ρκ dell’ed. pr. ci sono l’assenza del primo tratto verticale di κ, la leggera convessità del tratto obliquo ascendente, la posizione del tratto orizzontale finale più in alto rispetto alla base del rigo: si confronti il κϛ alla linea immediatamente successiva. La lettura di 105 talenti restaura le relazioni matematiche con le cifre delle linee seguenti e con la sezione dell’avorio ‘sano’ della colonna II, vedi più avanti § 5.

6. ] ̣ ̣: di queste tracce, come del ]ν̣ della l. 7, non si vede più assolutamente niente: il papiro ha perso qui un frammento in anni recenti, come risulta dal confronto con la riproduzione pubblicata con l’ed. pr.

8. ὁλ(κῆϲ): il plurale ὁλ(κῶν) dell’ed. pr. sarà soltanto una svista: gli stessi editori sciolgono per il resto sistematicamente con il singolare ὁλκῆϲ.

9. La tetarte della quantità di l. 5, vedi più avanti § 5.

10. Questa è la quantità totale delle schidai, zanne di elefante incrinate o danneggiate, vedi più avanti n. a l. 41 e §§ 5 e 8. Nella lacuna ci poteva essere come per l’avorio ‘sano’ il numero delle zanne, probabilmente 27 o 28.

11. L’ed. pr. dava qui κϛ per il numero delle mine. Ma la prima lettera, per quanto danneggiata, è un μ: con un tratto obliquo iniziale, più bassa di κ, e con un occhiello all’attaccatura dell’ultimo tratto. 4 talenti e 46 mine restituiscono le corrette relazioni matematiche con le linee che seguono e con la sezione delle schidai nella colonna II: vedi più avanti § 5.

12. ] ̣ ̣ ̣ ̣ ῳ̣ ἐμ̣π[ο]ρ̣ικῷ: forse μ̣έ̣τ̣ρ̣ῳ̣ ἐμ̣π[ο]ρ̣ικῶ, a indicare che queste quantità prelevate per le imposte doganali sarebbero misurate secondo le libbre normali, senza passare attraverso i pesi della tetarte applicati per i ¾ che restano al mercante? Vedi il πρὸϲ τοὺϲ ἐμπόρουϲ con il quale è indicato il corretto tasso di conversione in II.37 e II.47. Non mi sembra possibile invece leggere η al posto di ε, per π̣α̣ρ̣α̣λ̣η̣μ̣πτ̣ικῷ.

13. (τάλαντα) δ: l’ed. pr. leggeva la cifra come κ̣δ, ma per un κ qui, tra il simbolo dei talenti e il δ, manca addirittura lo spazio. Soltanto, il papiro qui era difettoso e il calamo, nel tracciare il simbolo dei talenti, ha lasciato uno sbaffo di inchiostro che congiuntamente alla piccola lacuna che subito segue avrà tratto in inganno gli editori. Qui abbiamo la tetarte delle schidai, vedi più avanti § 5.

14. Dello ] ̣ ὁλ(κῆϲ) α̣ dell’ed. pr. faceva difficoltà l’indicazione di un peso senza alcuna unità di misura: mai nel papiro. Quello che si vede non è ολ, ma la parte destra di un μ. Immediatamente dopo segue un α, con il corpo molto ridotto, il cui tratto destro risale per ridiscendere poi a formare il simbolo per ½. La presenza della frazione indica che doveva trattarsi di mine, da integrare allora subito prima, nella lacuna. Prima ci doveva essere un numero di talenti. Se le schidai sono una sottocategoria dell’avorio contrapposta all’avorio ‘sano’, qui ci deve essere analogamente a II.54 un totale, delle quantità complessive e/o delle tetartai: le 41 ½ mine devono essere parte del totale delle tetartai, di 30 talenti 41 ½ mine. Il numero dei talenti sarà da integrare in lacuna. Probabilmente prima c’era la somma delle due quantità complessive, che darebbero 122 talenti e 46 mine, o meno probabilmente quella delle due quantità di I.6 e I.11, di 31 talenti e 16 mine: per il significato di queste cifre vedi più avanti § 5.

15. κ̣α: anche una lettura μ̣α è possibile.

17–20. Il frammento sulla sinistra è stato ricollocato correttamente solo dopo la prima pubblicazione del papiro. Questo spiega le radicali discordanze dall’ed. pr. per queste linee.

17. κ̣γ̣ δ: ma è anche possibile che quello che io ho trascritto come γ sia solo il prolungamento del tratto inferiore di κ che va a legare con la lettera successiva. La stessa combinazione κγ δ è anche in I.13. In ogni caso qui la frazione mostra che si tratta di mine, che dunque integro nella lacuna. Non so se nella lacuna ci fossero anche dei talenti: lo spazio mi sembra poco.

19. Per le cifre vedi la discussione più avanti § 10.

20. Per la merce vedi più avanti § 9. Possibile lettura alternativa è ᾿Γτι̣ε̣, per 3.315 talenti. Discussione di queste letture e loro implicazioni, più avanti § 9.

21. L’ultima lettera può essere anche uno ϛ.

22. ἀ̣ν̣τ̣ι̣( ): la lettura è ancora quella dell’ed. pr.: a dire il vero ne sono assai poco convinto, ma non ho niente di meglio da proporre, e la lascio nel testo. Non mi sembra possibile leggerci αἱρεῖ, che darebbe ἐξ ὧν αἱρεῖ come in II.36.

27. O forse piuttosto μβ̣ δ ? Neanche una lettura μα̣ δ può essere esclusa.

Col. II

30–31. Da mettere in evidenza il modo in cui lo scriba divide ἀργυρί|ου tra le due linee. Eppure egli avrebbe potuto scrivere la parola abbreviata, come in I.19 e 25, e II.49. Il motivo di questa divisione non è la mancanza di spazio sulla destra, ma la volontà di protrarre la parola sulla linea successiva, per collegarla anche graficamente alla cifra cui essa si riferisce. Analogamente egli si comporta in II.56–57.

32. (ταλάντων): almeno qui il genitivo mi sembra si possa appoggiare sul κιϲτῶν di II.29.

35. Il (γίνονται) dell’ed. pr. qui è stato eliminato da De Romanis, Commercio (n. 23) 24.

36. ὁ(μοίωϲ): la stessa lettura era già stata proposta da De Romanis, Commercio (n. 23) 34 n. 94, che però riferiva lo ὁμοίωϲ all’applicazione dello stesso modo di calcolo in una delle sezioni perdute della colonna I. Io preferisco collegare l’avverbio allo ὅϲῳ che segue immediatamente, “ugualmente a quanto”: cfr. Theon. Math., Commentaria in Ptolemaei syntaxin mathematicam I–IV 408.20: καὶ ἀεὶ ὁμοίωϲ ὅϲῳ ὑπὲρ γῆϲ γίνεται ὁ ἀεὶ φανερὸϲ πόλοϲ, κτλ. Che le stesse conversioni fossero poi applicate anche per alcuni dei prodotti della colonna I è ben possibile, ma il tasso di conversione di 97,5 libbre per talento poteva non essere indicato esplicitamente in nessuna parte del papiro, poiché si trattava del tasso reale applicato dagli emporoi.

38. La lettura μα̣ per il numero delle mine e ᾿Δρ̣ per il numero delle dracme è di De Romanis, Commercio (n. 23) 24, ed è certo da accettare.

41. διπή̣χ̣ε̣ω̣ν̣: nei papiri δίπηχυϲ — che pure ha un paio di centinaia di attestazioni nella letteratura — non è mai attestato; ci sono però gli aggettivi ἡμίπηχυϲ, τετράπηχυϲ, πεντάπηχυϲ, ἑξάπηχυϲ, ἑπτάπηχυϲ, ὀκτάπηχυϲ, ἐννεάπηχυϲ, (δεκά)π(ηχυϲ), (ὀκτακαιδεκά)π(ηχυϲ), ἐνενηκονταεξάπηχυϲ. Due cubiti o poco più di 1 m sono perfetti come misura per le zanne di elefante indiano; e almeno in epoche più recenti le zanne venivano raggruppate e trattate secondo le dimensioni. Merck’s Warenlexikon. Beschreibung der im Handel vorkommenden Natur- und Kunsterzeugnisse, namentlich der Kolonial-, Material-, Droguerie- und Farbwaren, Mineralien- und Bodenprodukte, chemisch-technischer und anderer Fabrikate , A. Beythien, E. Dressler (Hrsg.), (7. Aufl.) Leipzig 1920, 107 (le spaziature sono mie): “Die Zähne werden nach der Größe sortiert und bewertet, außerdem richtet sich der Preis danach, ob sie schwach oder stark gekrümmt, rissig, frisch oder alt sind und ob die Höhlung sich von der Wurzel weit in das Innere erstreckt. Mit zunehmendem Alter füllt sich die Höhlung immer mehr mit Zahnmasse an. Völlig ausgewachsene afrikanische Zähne sind 15 – 18 dm lang und bis 50 kg schwer. Stücke von 20 – 24 dm Länge und 75 – 85 kg Gewicht kommen selten vor. Die asiatischen Zähne werden nicht über 9 – 12 dm lang und 25 – 30 kg schwer”. Di dimensioni unitarie sono anche le 2.000 zanne di elefante da tre pecheis, ἐλεφάντων ὀδόντεϲ διϲχίλιοι τριπήχειϲ di Diodoro Siculo 31.8.12.

42. Qui il papiro è conservato, ma dell’[ἀργ(υρίου)] dell’ed. pr. non si vede traccia. L’importo di denaro di II.38 mostra che esso non è neppure necessario.

43. Correttamente qui De Romanis, Commercio (n. 23) 24, legge Ἐϲοε per il numero delle dracme.

44: ϲχιδῶν̣ ̣δ ̣: il δ è visibilmente legato ad una lettera che lo segue, il che fa escludere che qui ci fosse il numero delle zanne. Del resto 54 pezzi sarebbero un numero troppo alto. La lettura δέ proposta da Rathbone, The ‘Muziris’ papyrus (n. 23) 44 n. a l. 16, e 45, darebbe un ottimo senso: essa oppone le zanne incrinate a quelle sane di II.32, non a caso seguite da un μέν che altrimenti rimarrebbe in sospeso. Prima di δέ però si vede ancora una lettera, quella che gli editori leggevano come il ν della cifra νδ, che rimarrebbe inspiegata. Il problema può essere risolto con una lettura ϲχιδί̣ων̣ δέ̣ che ne farebbe la finale del genitivo plurale. Mi fa difficoltà però il fatto che in II.53 si legge chiaramente ϲχιδῶν.

θ ̣ δ: fa difficoltà. Di regola lo scriba usa il segno per i ¾, non la combinazione delle frazioni ½ ¼, e qui il simbolo per ½ è appena visibile. Singolarmente, il problema è ancora più evidente in II.51, dove tra κβ e δ non riesco a vedere assolutamente nulla; anzi, non c’è neppure lo spazio per immaginare che ci fosse qualcosa, ancorché adesso completamente svanito. Eppure la frazione ½ è richiesta dalla matematica: solo con 22 ½ ¼ mine si ottiene, al prezzo di 70 dracme per mina, il valore indicato di 1.592 ½ dracme; e 22 ½ ¼ mine in II.51 presuppongono 9 ½ ¼ mine in II.44. In più ci sono le relazioni con i dati della colonna I, vedi più avanti § 5. Che dire? Forse lo scriba aveva tralasciato il segno per ½, e lo ha inserito — ma solo in II.44 — in un secondo tempo. Ciò implicherebbe che egli non calcolava parallelamente alla stesura del conto: altrimenti, omettendo una frazione, non avrebbe ottenuto e scritto l’importo di denaro corretto. Egli doveva invece copiare da un conto o almeno da appunti già scritti.

46. L’ed. pr. qui aveva τῶν ὡϲ πρό̣κ̣(ειται) γ̣ι̣ν̣(ομένων) ἐ̣κ̣ τ̣οῦ̣ μ̣έ̣ρου̣ϲ ϲταθμίοιϲ κτλ., con abbreviazioni per i verbi πρόκ(ειται) e γιν(ομένων). Ma lo scriba usa le abbreviazioni molto parsimoniosamente, solo con unità di misura e monetarie — (τάλαντα), (δραχμαί), μν(αῖ) e λί(τραι); non però le meno frequenti κίϲται —, o con terminologia contabile comunissima: ἀργ(υρίου), ὁλκ(ῆϲ) o ὁλ(κῆϲ), γί(νεται): il γί(νεται) in particolare è forma comunissima nella contabilità, che non può sostenere l’introduzione della stessa abbreviazione per il participio γινομένων. Ancora, nell’ed. pr. farebbe difficoltà lo ἐκ τοῦ μέρουϲ: non necessario, come mostra la formulazione parallela di II.34, bruttissimo linguisticamente, e di fatto eliminato in traduzioni come quella di De Romanis, Commercio (n. 23) 57 l. 18. Ma le difficoltà più grosse sono paleografiche: di πρόκειται sul papiro si vedono bene le prime tre lettere, mentre delle altre rimane abbastanza per dire che la parola era scritta per esteso. Il resto della lettura è difficilmente riconoscibile, se non per le ultime lettere ρ̣ου̣ϲ̣, dove però io vedo piuttosto ιοιϲ̣; delle lettere ομ̣ο che precedono soltanto il μ è incerto a causa della pronunciata ansa del primo tratto: fenomeno che in questo testo si ritrova anche altrove, ma mai così forte.

51. μν(ῶν) κβ <> δ: del simbolo per ½ non vedo né tracce di inchiostro né lo spazio dove esso avrebbe potuto trovarsi. Vedi sopra n. a II.44 e più avanti § 5.

54. [(τάλαντα) πε (δραχμαὶ) ᾿Ερνζ ]: il totale delle zanne integre e di quelle incrinate.

55. μερῶν γ̅: il tratto verticale inclinato e rettilineo, senza l’incurvatura della parte bassa verso destra che è distintiva di ϛ, assicura che si tratta di un γ. Si confrontino le due lettere, una sopra l’altra, alla fine di I.10 e I.11. Vedi anche i γ finali di ἀργ(υρίου) in I.25, II.49, 52, 54.

57. (τάλαντα) ᾿Αρνα (δραχμαὶ) ᾿Εωνβ: l’ed. pr. dava 1.154 talenti e 2.852 dracme. Ma in questa scrittura il Δ ha la forma maiuscola, posata e angolosa, non quella più corsiva che potrebbe renderlo simile ad un α. Quello che poi gli editori avevano considerato come il primo tratto del Β è in realtà l’attacco dell’apice delle migliaia, che per ε parte dalla base della lettera.

L’opinione che il conto riguardasse i ¾ del carico, contro le 6 parti dell’ed. pr., era già nell’articolo di Rathbone, The ‘Muziris’ papyrus (n. 23) 44 n. a l. 27, e 45: leggendo γ in II.55, là dove l’ed. pr. aveva uno ς, egli pensava alle 3 parti che del carico complessivo sarebbero rimaste al mercante dopo la detrazione delle tasse doganali. In effetti un γ avevo visto anch’io alla prima lettura superficiale del papiro. E un γ è a ben vedere la sola lettura paleograficamente possibile. Con un γ si ottiene un greco molto migliore per questa annotazione finale: “del prezzo di 3 parti dei carichi partiti sulla nave Hermapollon” etc. Gli editori invece dovevano tradurre “Insgesamt von den 6 (Fracht)teilen, die im Schiff des Hermapollon exportiert worden sind, als Ladegut” etc.: facendo del τῶν ἐκπεπλευκότων un participio attributivo del μερῶν, che però essi si sentivano di dover precisare con il Fracht tra parentesi; e facendo un’apposizione — o un predicativo se lo si fa dipendere dal verbo —, “als Ladegut”, del φορτίων che altrimenti sarebbe rimasto inutile e in sospeso. In realtà l’articolo τῶν va con i φορτία: τῶν ἐκπεπλευκότων ἐν τῷ Ἑρμαπόλλωνι πλοίῳ φορτίων costituisce un’unità, retta dal genitivo che la precede μερῶν.

È possibile che la lettura del numero 6, per quanto meno immediata, sia stata preferita dagli editori per il fatto che, con 3 prodotti nella colonna conservata e una colonna precedente nella quale si leggeva assai poco, poteva essere presumibile che altri tre prodotti si trovassero nella colonna I. Che in I.21 iniziasse una sezione analoga a quelle della colonna II era stato già visto, ad esempio, da De Romanis, Commercio (n. 23) 35 n. 97, e da Rathbone, The ‘Muziris’ papyrus(n. 23) 43. La colonna I doveva allora seguire lo stesso schema della colonna II, relativamente a tre prodotti diversi.

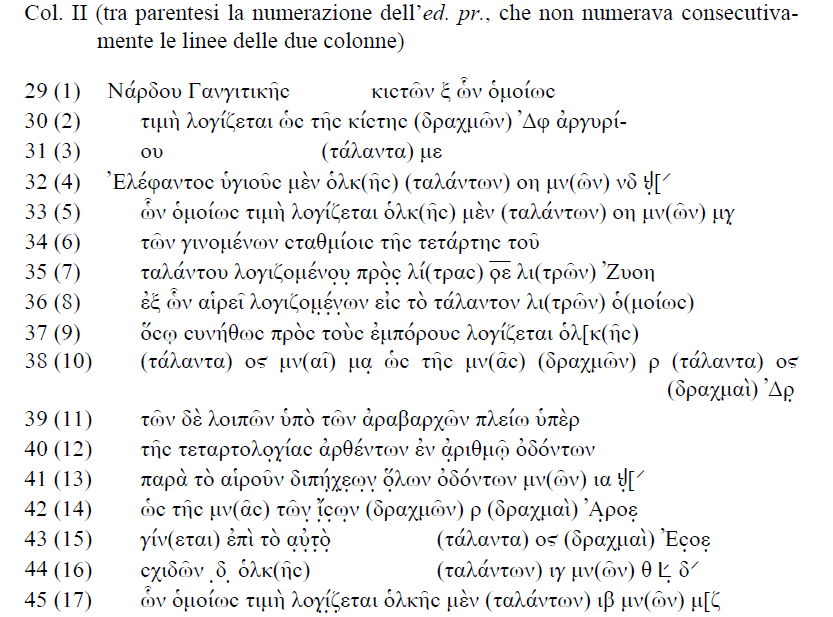

Questo è in certa misura vero solo per la parte inferiore della colonna. La prima parte invece è diversa, e dà la chiave per la comprensione di tutto il conto. I numeri di I.5–13, meglio conservati che altrove, mostrano delle relazioni inequivocabili: le 11 ¾ mine di I.8 sommate ai 26 talenti e 18 ¼ mine di I.9 danno come risultato i 26 talenti e 30 mine di I.6[25]. Ma c’è di più: i 26 talenti e 18 ¼ mine di I.8 sono esattamente la quarta parte della quantità totale di 105 talenti e 13 mine indicata per la merce di I.5 [26]: si tratta insomma della parte detratta per il pagamento della tetarte, menzionata infatti in I.7.

Relazioni ben definite sono riconoscibili anche tra le cifre delle linee seguenti: i 4 talenti e 23 ¼ mine di I.13 rappresentano esattamente ¼ dei 17 talenti e 33 mine di I.10[27]. La cifra che si trova tra queste due, i 4 talenti e 46 mine di I.11, ha anch’essa una relazione con le altre, si vedrà, analoga a quella dei 26 talenti e 30 mine di I.6 con le altre cifre delle ll. I.5–9.

Si tratta insomma di due brevi sezioni, strutturate in qualche modo in maniera simile. Si noterà subito anche che queste due sezioni si differenziano da quelle meglio conservate della colonna II per il fatto di dare la tetarte, non indicata invece per le altre merci. Quello che è più interessante però sono le relazioni di queste due sezioni con quelle della colonna II. Infatti:

105 talenti 13 mine di I.5 : 4 × 3 = 78 talenti 54 ¾ mine indicate per l’avorio in II.32.

11 ¾ mine di I.8 = 78 talenti 54 ¾ mine di II.32 – 78 talenti 43 mine di II.33. Si tratta insomma della stessa quantità che si ritrova in II.41 come sovrappiù preso dagli arabarchi.

E ancora:

17 talenti 33 mine di I.10 : 4 × 3 = 13 talenti 9 ¾ mine delle schidai di II.44.

4 talenti 46 mine di I.11 – 4 talenti 23 ¼ mine di I.13 = 22 ¾ mine di II.51. Queste 22 ¾ mine sono uguali alla differenza tra i 13 talenti 9 ¾ mine di II.44, e i 12 talenti 47 mine di II.45: si tratta anche qui della quantità presa in più dagli arabarchi.

In questo modo abbiamo finalmente tutti gli elementi del problema:

alle linee I.5 e I.10 le quantità totali di avorio ‘sano’ e di schidai;

alle linee I.9 e I.13 le loro tetartai;

alle linee I.6 e I.11 le somme di tetartai e quantità per gli arabarchi: di tutto quello cioè che — nominalmente — viene tolto dalle quantità originarie.

La quantità per gli arabarchi è indicata a parte per l’avorio in I.8; non sembra esserlo invece per le schidai.

Nella colonna II sono considerati i restanti ¾, quelli che rimangono al mercante, per i quali viene poi calcolato il valore in denaro.

Se nella parte superiore della prima colonna c’erano le quantità totali e le parti prelevate per le tasse doganali, subito prima dell’avorio dovremmo avere indicazioni dello stesso genere per le 60 kistai del nardo gangetico di II.29: e infatti in I.4 abbiamo un numero 20: le 20 kistai che rappresentano ¼ delle 80 che dovevano costituire la quantità totale, e che dovevano trovarsi sulla stessa linea. Anche qui dunque, quantità totale e tetarte nella prima colonna, e rimanenti ¾ con il valore nella colonna II. Per il nardo le prime due indicazioni sono concentrate in una stessa linea, allo stesso modo in cui anche nella colonna II la parte relativa a questo prodotto è molto più sintetica e semplice che per l’avorio.

Possiamo allora dire con certezza che Rathbone aveva ragione di ritenere che le quantità della colonna II fossero i ¾ del carico, le parti che rimanevano al mercante tolte le tasse di importazione.

Poiché il calcolo del valore della merce riguarda solo i ¾ del carico e non la tetarte, è evidente che esso non ha alcun rapporto con il pagamento delle imposte doganali. Il mercante o qualcun altro attivo nell’impresa commerciale intende sapere quale è il valore di quanto è rimasto del carico al netto delle tasse, uguale quale sia il motivo di questa operazione. La tetarte invece è stata detratta nella colonna I in natura, senza alcuna conversione o indicazione di un valore monetario — come invece ci si aspetterebbe se essa fosse stata riscossa in denaro —, anche se questo, si vedrà, non significa necessariamente che essa non fosse più materialmente insieme al resto.

In più viene detratta anche una piccola quantità presa dagli arabarchi. Per questa quantità, che nella colonna I era stata sommata alla tetarte, il valore viene calcolato, e per di più viene sommato a quello della parte del mercante. Questa operazione può a prima vista confondere le idee, ma è invece essenziale per capire il procedimento.

Prima che se ne possa calcolare il valore, quello che rimane dei ¾ del mercante deve passare attraverso una doppia conversione da talenti in libbre e poi di nuovo da libbre in talenti: secondo due tassi di conversione diversi, di 95 e poi 97,5 libbre al talento, riconosciuti e discussi da De Romanis e da Rathbone[28]. Poiché ormai il mercante ha dietro di sé il calcolo delle tasse doganali con l’intervento dei pesi della tetarte, questa conversione deve servire a riportare in una quantità reale una quantità di partenza che evidentemente reale non è, e per questo non può essere la base per calcolare il valore della merce. Il passaggio attraverso una conversione a 95 libbre per talento, contro quella reale di 97,5, era stato un artificio contabile con il quale gli arabarchi avevano assegnato al mercante meno dei ¾ matematici del carico[29].

Immaginabili sono diversi procedimenti, comunque uguali nei risultati. Gli arabarchi potevano aver pesato il carico, ad esempio quello di avorio ‘sano’, ricavandone una quantità di 105 talenti e 13 mine. Tradotto in libbre ad un tasso di 95 libbre il talento, si sarebbe trattato di 9.995,58 libbre contro le 10.258,625 libbre reali che si sarebbero ottenute al tasso corretto di 97,5. Ciò poteva avvenire con l’uso di pesi maggiorati, o piuttosto semplicemente con un calcolo matematico partendo dal reale peso in talenti. In ogni caso queste 9.995,58 libbre (fittizie) erano state divise in due parti: la tetarte, di 2.498,9 libbre (sempre di quelle sopravvalutate) o 26 talenti e 18 ¼ mine (teorici); le 7.496,69 libbre da assegnare al mercante che rappresenterebbero i ¾ del carico. Questa quantità doveva infine essere pesata in libbre, reali.

Oppure, la quantità di 105 talenti e 13 mine poteva essere divisa in una tetarte da 26 talenti e 18 ¼ mine, e nella parte del mercante di 78 talenti e 54 ¾ mine. Questa quantità sarebbe stata convertita in libbre al tasso di 95 libbre il talento, e quindi pesata in libbre — ovviamente di quelle giuste — al mercante.

In ogni caso, poiché queste libbre da 1/95 di talento sono ‘più pese’ delle altre, gli arabarchi si ritrovano a trattenere un avanzo. Il mercante invece si ritrova con una quantità di avorio che solo nominalmente corrisponde ai ¾ del carico, di 78 talenti e 54 ¾ mine. Per proseguire i suoi affari, questa quantità nominale ‘secondo la bilancia della tetarte’ non gli è di nessuna utilità. Egli la deve tradurre nella quantità reale, secondo le misure utilizzate dagli emporoi come lui negli scambi commerciali. Per conoscere questa quantità reale egli deve rifare all’inverso il procedimento applicato dagli arabarchi: prima egli converte la sua quantità nominale di 78 talenti e 54 ¾ mine in libbre secondo il tasso di 95 libbre per talento, ottenendo così il numero di libbre che egli ha effettivamente. Da queste egli può, applicando il tasso di conversione corretto, calcolare il vero peso del suo carico nelle misure che lui e i suoi colleghi usano normalmente, e cioè i talenti e le mine.

È da chiarire qui che, se la parte che resta al mercante è inferiore ai ¾ reali del carico, la parte prelevata per la tetarte deve ovviamente essere superiore alla quarta parte reale, ossia ai 26 talenti e 18 ¼ mine indicati in I.9. Certamente, è ben possibile e anche probabile che al fisco andassero davvero i 26 talenti e 18 ¼ mine registrati, e che la parte prelevata in più fosse trattenuta a qualche titolo dagli ufficiali incaricati della riscossione. Tutte queste cose però non sono di alcun interesse per chi ormai, come il mercante, abbia già subito l’imposizione fiscale e intenda calcolare il valore di quel che rimane al netto delle tasse: egli può allora registrare semplicemente il prelievo secondo il suo peso nominale, in questo caso inferiore a quello reale.

Prima di fare il calcolo il mercante ha sottratto dai suoi ¾ teorici una piccola quantità, che chiamerò da qui in avanti la ‘parte degli arabarchi’. Questa quantità ha fatto problemi a chi occupandosi di questo testo ha pensato si trattasse di un’ulteriore imposta. Essa in effetti sembra sfuggire ad ogni logica di percentuali. Per l’avorio ‘sano’ si tratta di 11 ¾ mine, corrispondenti, secondo la cifra presa a riferimento, alle seguenti percentuali (arrotondate al terzo decimale):

0,186 % di 105 talenti e 13 mine (totale della merce)

0,744 % di 26 talenti e 18 ¼ mine (tetarte)

0,248 % di 78 talenti 54 ¾ mine (¾ del mercante)

Per le schidai 22 ¾ mine rappresentano:

2,160 % di 17 talenti e 33 mine (totale)

8,642 % di 4 talenti e 23 ¼ mine (tetarte)

2,881 % di 13 talenti e 9 ¾ mine (¾ del mercante)

Per il nardo gangetico poi questa detrazione aggiuntiva non è affatto applicata: ciò costringeva a pensare che questa gabella colpisse solo determinate merci, senza però che fosse possibile riconoscere il motivo di questo differente trattamento.

Ma il problema non è solo di percentuali. Più grave è il fatto che anche come valore assoluto le 1.175 dracme dell’avorio ‘sano’ siano un importo inferiore alle 1.592,5 dracme delle schidai. Eppure l’avorio ‘sano’ è un prodotto di per sé più costoso, e ha un valore complessivo che arriva a quasi dieci volte quello delle schidai. Se mai si può osservare che, proprio in termini di valori assoluti, i due importi non sono molto distanti; e anche le quantità di 11 ¾ e 22 ¾ mine (c. 6,169 kg e c. 11,944 kg), per quanto l’una sia quasi doppia dell’altra, rimangono su ordini di grandezze confrontabili: molto più, almeno, di quanto lo siano i valori percentuali.

Per questa ‘parte degli arabarchi’ il mercante può calcolare il valore allo stesso prezzo del resto senza passare attraverso le libbre con la doppia conversione: evidentemente essa è una quantità alla cui natura — reale o fittizia — egli non ha (più) alcun interesse. Non solo: il valore di questa piccola quantità viene sommato al valore della parte del mercante. Il mercante insomma, al momento in cui stende il conto, ha a che fare con del denaro.

Perché mai, se si tratta di un’imposta, egli la somma come valore in denaro alla parte di carico che gli rimane? Eppure nella colonna I la stessa quantità è sommata alla tetarte, il che indica che davvero essa segue la stessa sorte dell’imposta doganale. Anch’essa, come la tetarte, va al fisco.

La spiegazione che elimina questa apparente contraddizione può essere soltanto una: ci troviamo di fronte ad uno scambio. Materialmente questa quantità va davvero agli arabarchi, ma essi la riscattano al mercante pagandogli il suo valore in denaro. Egli ne somma il valore a quello dei suoi ¾ poiché in effetti esso fa parte del valore della sua merce, anche se egli non dispone più, materialmente, di questa quantità di avorio. E poiché essa è già stata riscattata come se il suo peso fosse stato reale, indipendentemente dagli artifici contabili applicati per il prelievo fiscale, il mercante non la deve convertire in libbre per conoscerne il valore in denaro: denaro che egli ha già ricevuto o riceverà secondo l’importo stabilito e che quindi già di per sé rendeva ormai inutile qualsiasi riconsiderazione di questa ‘parte degli arabarchi’, indipendentemente da quale ne fosse stata la natura. Si tratta in definitiva della sola quantità — per altro minima — per la quale gli non abbia avuto uno svantaggio, anzi [30].

Che questo prelievo sia una cosa diversa da un’imposta, un dazio, o una gabella[31], è detto in II.39–41, come queste linee risultano dalla nuova lettura: si tratta della parte che gli arabarchi hanno dovuto inevitabilmente prelevare in sovrappiù nel numero delle zanne, accanto a quel che spettava di zanne intere della lunghezza di due cubiti [32].

Si è già visto come erano stati calcolati i ¾ della parte del mercante. In libbre si sarebbe trattato di 7.496,6875 libbre, e cioè, calcolando a 323 g la libbra, 2.421,43 kg. Ora, i 105 talenti e 13 mine per 167 zanne indicati in I.5 danno un peso medio di poco inferiore ai 20 kg per zanna. Con un’unità minima di questo genere, indivisibile e di dimensioni grosso modo costanti, era difficile mettere insieme un numero di pezzi che dessero esattamente la quarta parte della quantità totale. Gli arabarchi devono allora — pagando però il corrispettivo valore in denaro — prelevare una quantità leggermente superiore: le 11 ¾ mine della ‘parte degli arabarchi’ dell’avorio ‘sano’ corrispondono a c. 6 kg: meno della terza parte del peso medio di c. 20 kg per zanna. Per le schidai 22 ¾ mine sono uguali a c. 11,94 kg: il che significa che non si trattava propriamente di frammenti, ma di zanne in qualche modo danneggiate, incrinate, o solo parzialmente spezzate. L’alternativa a questo modo di procedere sarebbe stata segare una zanna in due, sperando di indovinare il peso giusto per le due parti — e compromettendone però il valore —; oppure prelevare una tetarte un po’ più bassa, lasciando che fosse il mercante a conguagliare in denaro quel che mancava per arrivare alla quarta parte esatta del carico.

Tutto ciò implica inevitabilmente che la tetarte fosse riscossa in natura [33]. Con pagamenti in denaro sarebbe stato possibile calcolare con esattezza matematica le diverse parti, uguale di quale merce. Per il nardo gangetico invece il problema non si pone comunque: di 80 ceste se ne prelevano 20, e la divisione è fatta. Poiché questo prodotto è computato non in peso ma in ceste evidentemente omogenee, non è neppure possibile applicare artifici come conversioni in libbre secondo tassi fittizi.

Probabilmente questo arrotondamento per eccesso che dà luogo a questa ‘parte degli arabarchi’ era un fenomeno limitato a poche merci difficilmente divisibili. Lo ὁμοίωϲ di II.33 sembrerebbe, è vero, far pensare che nella parte precedente peggio conservata ci fosse almeno un altro prodotto per il quale si applicava la stessa procedura. O forse qui ὁμοίωϲ è da intendere diversamente, in riferimento piuttosto alle conversioni con la libbra applicate alla parte introdotta dallo ὧν immediatamente precedente? Si può rilevare che la spiegazione accurata che si dà in II.39–41 di questo sovrappiù fa pensare che, almeno in questa forma, esso fosse qualcosa di nuovo nel papiro. In II.50–51, dove la stessa procedura è ripetuta per le schidai, essa è soltanto accennata, mentre lo ὡϲ πρόκειται rimanda alla spiegazione più dettagliata della sezione dell’avorio ‘sano’.

Prima di continuare a discutere dei modi di calcolo e riscossione della tetarte, si devono chiarire per quanto possibile natura, quantità, e valori degli altri prodotti.

Contro l’interpretazione accettata comunemente, per cui le schidai sarebbero state balle di tessuti [34], Rathbone, The ‘Muziris’ papyrus (n. 23) 45, pensava a zanne di elefante in frammenti, in schegge, contrapposte alle zanne integre, l’avorio ‘sano’ di II.32. Conseguentemente egli integrava nella lacuna di II.54 il totale dei valori di avorio ‘sano’ e schidai. Correttamente, come mostra una serie di argomenti che si vanno ad aggiungere alle osservazioni già fatte da Rathbone.

L’interpretazione delle schidai come una sorta di avorio è la sola che si concilia con la disposizione delle linee sul foglio. La linea che introduce il nardo e quella che introduce l’avorio sono in ekthesis; secondo la prassi che, quando è seguita, distingue coerentemente le parti di un conto articolando le registrazioni secondo una gerarchia di sezioni e sottosezioni. La parte delle schidai invece è incolonnata con le altre registrazioni della sezione dell’avorio ‘sano’: graficamente essa si inquadra piuttosto come una parte, una sottorubrica della sezione dell’avorio [35].

Poiché le schidai sono zanne di elefante, anche se danneggiate, esse sono più difficilmente divisibili di un prodotto come il nardo gangetico: ciò spiega perché per esse si arrotondi la quantità al numero di zanne come per l’avorio ‘sano’.

Ancora, soltanto se le schidai sono anch’esse zanne di elefante, la ripetizione in II.54 di un totale per l’avorio — si noti bene, qui genericamente e senza la specificazione ὑγιοῦϲ — subito prima del totale finale viene ad avere un senso. Già gli editori rilevavano la stranezza di questa apparente ripetizione dopo una sezione che sarebbe stata dedicata alle stoffe[36]. In realtà non si tratta di una ripetizione, ma del totale del valore di tutto l’avorio, dopo i valori delle due diverse categorie.

E infine: che avorio ‘sano’ e schidai fossero prodotti dello stesso genere sembra confermato da I.14: qui doveva esserci il totale delle loro tetartai e probabilmente anche delle loro quantità complessive, rispettivamente in I.5–9 e I.10–13; allo stesso modo in cui in II.54 ci doveva essere il valore totale delle parti rimaste al mercante: vedi sopra n. a I.14.

Passando alle merci che non hanno lasciato tracce nella colonna II, ci si muove su un terreno molto più incerto. In I.20–21, con l’indicazione di due cifre molto vicine tra loro, deve iniziare la sezione di una nuova merce. Ciò era stato già visto da De Romanis e da Rathbone [37], che pure avevano a disposizione solo la seconda delle due cifre. Con oltre 3.300 talenti questa merce rappresenta certo la parte più grossa del carico complessivo della Hermapollon.

Per questa merce il papiro dà anche un valore in denaro: quello che si vede in I.25 è chiaramente il simbolo dei talenti, non delle dracme; e quello che lo precede non può essere altro che l’abbreviazione di ἀργ(υρίου)[38]: come in II.30–31, 49, 52, 54, 56–57. Abbiamo allora una somma di denaro molto elevata, di almeno 771 talenti.

Un calcolo grossolano — ignorando cioè i possibili artifici contabili e le parti in mine per la quantità e in dracme per il valore — mostra che un valore di 771 talenti o 4.626.000 dracme per una quantità intorno ai 3.215 talenti presuppone un prezzo di c. 23,98 dracme per mina. Con le altre quantità che si potrebbero considerare il risultato cambia assai poco: sulle 23,3 dracme la mina per la quantità più elevata di I.20, intorno ai 3.310 talenti; quantità che per altro sarà stata difficilmente la base del calcolo. Volendo considerare i 3.215 talenti di I.21 come la quantità nominale — come è per l’avorio di II.32–33 e II.44–45 — si andrebbe ad un peso reale di c. 3.132 talenti e 34 mine, per un prezzo di c. 24,6 dracme per libbra. Tutti dati approssimativi, come è la base che abbiamo a disposizione per il calcolo. È verosimile in ogni caso che anche questo prezzo, come gli altri della colonna II, fosse espresso in un numero tondo o comunque non complesso di dracme[39]; si può concludere allora che il valore della merce di questa sezione doveva essere calcolato ad un prezzo di 24 dracme per mina.

Questo prezzo dà, se tradotto in unità romane, c. 3,7 denari la libbra. Questo valore è singolarmente vicino ai 4 denari la libbra indicati da Plinio nella Naturalis Historia XII 28 per il pepe nero, prodotto e importato proprio dalla regione da dove provengono le merci caricate sulla Hermapollon. Non sappiamo in base a quali prezzi fosse calcolato il valore della merce nel nostro papiro, e in che rapporto essi stessero con i prezzi dati da Plinio un centinaio di anni prima. Poiché però è calcolato solo il valore di quello che rimane dopo il pagamento delle tasse, è inverosimile si trattasse del prezzo al quale quei prodotti erano stati acquistati in India. Presumibilmente si sarà trattato di prezzi considerati come prezzi standard, sui quali orientarsi, tra i commercianti all’ingrosso che operavano ad Alessandria; a questi prezzi si attenevano anche i percettori dei dazi doganali negli indennizzi delle quantità prelevate in eccesso. Un prezzo all’ingrosso, anche se riferito a Roma, ricavato da una qualche tariffa ufficiale può essere anche quello indicato da Plinio[40].

In ogni caso quella di queste linee è sicuramente una merce che doveva essere trattata in grandi quantità, e solo relativamente di lusso: essa rappresenta la parte di gran lunga preponderante del valore complessivo delle merci trasportate dalla Hermapollon, ma il suo prezzo è assai inferiore agli altri indicati nella colonna II. Certamente non si tratta — per rimanere sui prodotti di esportazione dell’India meridionale indicati dalPeriplus Maris Erythraei — di seta, perle, diamanti, gusci di tartaruga, o altre cose del genere [41].

Difficilmente può anche trattarsi dell’altro prodotto importato in grandi quantità dall’India meridionale, il malabathron. I prezzi di questo prodotto sono difficili da valutare[42]. Ma se il malabathron fosse il prodotto di queste linee, dovremmo ammettere che esso rappresentava, con un valore corrispondente ad oltre 2/3 del valore totale del carico e con un peso che con oltre 3.000 talenti non doveva avere una parte meno importante, lo scopo essenziale del viaggio del nostro mercante; e che il pepe avesse invece una parte secondaria.

Se cerchiamo, partendo dal prezzo di 24 dracme per mina, di ricostruire più precisamente la quantità di merce per la quale era calcolato questo valore, 771 talenti o 4.626.000 dracme dovrebbero esser il prezzo di 192.750 mine, ossia di 3.212 talenti e 30 mine. È improbabile però che il prezzo di I.25 finisse davvero con questa linea: rappresentato da un numero tondo di talenti, senza un importo in dracme. Questo importo in dracme doveva essere nella linea che segue. Ora, proprio alla linea I.26 c’è una cifra di 4.632: un numero del genere si riferirà verosimilmente a dracme o a libbre; ma almeno a giudicare dalle sezioni conservate nella colonna II, una quantità in libbre in questa posizione, dopo un prezzo, fa difficoltà. Se si tratta di dracme, è difficile pensare che possa essere qualcosa di diverso dalla parte in dracme del valore indicato alla fine della linea I.25. Si dovrebbe altrimenti presupporre nella prima parte — quella perduta — della linea I.26 l’importo in dracme del valore della linea precedente; quindi l’indicazione dell’oggetto cui si riferirebbe il valore di 4.632 dracme, con l’indicazione del suo peso, che doveva essere di 3 talenti e 13 mine: sempre che le 4.632 dracme non fossero a loro volta precedute da un importo di denaro più grosso, in talenti. Mi sembra difficile che tutta questa serie di indicazioni si trovasse in poco più di mezza linea.

Preferisco pensare che lo scriba, che già nella colonna II mostra un certo gusto per la simmetria che lo porta a lasciare ampi spazi o anche intere linee in bianco, abbia qui lasciato la linea I.26 quasi completamente vuota, per scrivere l’importo in dracme a fine rigo, sotto la relativa cifra in talenti. In questo caso il valore della merce sarebbe di 4.630.632 dracme: corrispondenti, al prezzo di 24 dracme per mina, a 192.943 mine, ossia 3.215 talenti e 43 mine esatte. È una coincidenza singolare che questi 3.215 talenti siano identici alla quantità che io leggo a l. 21. Questo numero di talenti è seguito da un’indicazione in mine costituita da due cifre, delle quali ben visibile è solo un tratto orizzontale, in alto sul rigo, che può essere solo di γ o ς, e che andrebbe molto bene allora per un numero come μγ.

Questa soluzione è assai attraente, ma solleva un problema: essa presuppone che il valore del — come io credo — pepe fosse calcolato sulla quantità di I.21 senza passare attraverso la doppia conversione, da talenti a libbre e poi da libbre in talenti, come per l’avorio. Oppure, che la quantità di I.21 fosse già il risultato della conversione dai ¾ nominali — quelli lasciati al mercante dagli arabarchi — a quelli reali, sui quali calcolare il valore. Ciò è difficile da verificare. Certamente, facendo passare 3.215 talenti e 43 mine per la stessa procedura vista per l’avorio — conversione in libbre al tasso di 97,5 e poi di nuovo in talenti al tasso di 95 — si va a 3.300 talenti e c. 20,5 mine: un numero diverso a quello che io leggerei alla l. 20. D’altra parte, se non si tratta del risultato di una conversione che passa attraverso le libbre, la differenza tra le cifre di I.20 e I.21 è difficile da spiegare: essa rappresenta oltre il 2,8 % della prima quantità, per un valore monetario intorno ai 24 talenti. Che questa differenza fosse la parte presa degli arabarchi come per l’avorio è improbabile: si è visto che queste quantità si giustificano solo come arrotondamento per prodotti difficilmente divisibili con esattezza. Essa non dovrebbe giocare alcun ruolo per un prodotto misurato semplicemente secondo il peso. Con un valore di 144.000 dracme essa avrebbe — una volta stabilito che in questi calcoli una logica di percentuali non gioca alcun ruolo — un valore esorbitante rispetto alle 1.175 e 1.592 ½ dracme rispettivamente di avorio ‘sano’ e di schidai.

Per quel poco che si può vedere dalle linee — ancora tutte da leggere, ma comunque senza paralleli nel papiro — comprese tra le due grosse quantità di talenti e l’alto importo di denaro di oltre 771 talenti, questa parte doveva seguire uno schema diverso da quello, ben conservato, che vediamo nelle due sezioni dell’avorio alla colonna II. E mi sembra difficile riconoscerci le stesse procedure. Non sappiamo insomma come si procedesse per questo prodotto, quali conversioni, e quali eventuali operazioni contabili supplementari entrassero in gioco.

Ci si dovrà contentare allora di dire che si trattava verosimilmente di una quantità di pepe intorno ai 3.200–3.300 talenti, per un valore, al prezzo di 24 dracme per mina, di oltre 771 talenti: verosimilmente di 771 talenti e 4.632 dracme. La quantità originaria di pepe sarà stata intorno ai 4.400 talenti, e la sua tetarte intorno ai 1.100 talenti.

Nella colonna I c’era visibilmente ancora qualcos’altro. Del resto i 1.151 talenti e 5.852 dracme del totale di II.57 lasciano, detratti i valori della stessa colonna II, 1.021 talenti e 694,5 dracme. Di questo importo restano, dopo l’ulteriore detrazione dei 771 talenti e 4.632 dracme del prodotto di I.20 ss., ancora 249 talenti e 2.062,5 dracme. Questo valore non è affatto basso: esso è di poco inferiore al doppio della somma di tutti i prodotti della colonna II. Questo importo di denaro si dovrà raggiungere con le linee I.15–19, e forse le linee I.27 o I.28 ss., se le merci ancora mancanti erano due.

Un importo di denaro di 220 (o comunque almeno 200) + x talenti è registrato in I.19: si tratta del valore della merce delle linee precedenti. La quantità di questa merce è difficile da definire: lo ὁλκ(ῆϲ) di I.17 porta poco lontano poiché delle quantità resta solo un’indicazione di 23 ¼ o forse 20 ¼ mine. La linea successiva è più promettente, poiché vi si legge un’indicazione di migliaia, direi 1.200, seguita da una breve lacuna, e poi da una quantità in mine. Per l’immediata vicinanza con una quantità in mine, questa cifra in migliaia sembra essere riferita ad un peso in talenti piuttosto che ad un importo di denaro, in dracme. Un valore di 220 (o 200) talenti diviso per una quantità di 1.200 talenti dà un prezzo di 18 1/3 (o 16 2/3) dracme per mina. Se tutti i 249 talenti e 2.062,5 dracme che mancano per arrivare al totale di II.57 fossero in questa sezione, una quantità di 1.200 talenti darebbe un prezzo di c. 20,78 dracme per mina. Un dato del genere fa pensare ad un prezzo, in sé plausibilissimo, di 20 dracme per mina, che di riflesso porterebbe a calcolare una quantità esatta di 1.241 talenti e 43 ¼ mine. Una lettura γ δ sarebbe di fatto possibile per le cifre subito dopo la lacuna di I.18. Ma che l’intero valore di 249 talenti e 2.062,5 dracme sia da cercare in questa sezione è solo una possibilità: neppure la più probabile, a giudicare da quello che si vede sul papiro.

In ogni caso questi dati, per quanto approssimativi e basati su cifre incomplete, sono sufficienti a dare — se il valore di I.19 si riferisce alla quantità di I.18 — un ordine di grandezza per il nostro prezzo: intorno alle 16–20 dracme per mina, vicino dunque a quello del pepe. Si trattava forse di una qualità di pepe meno costosa, o abbiamo qui il malabathron che secondo il Periplus Maris Erythraei era, insieme al pepe, il motivo principale di questi viaggi verso l’India meridionale[43]? Il prezzo è un po’ basso, di poco inferiore a quello del (?) pepe, mentre per il malabathron ci aspetteremmo un prezzo più elevato. Ma P.Oxy. LIV 3731 mostra che all’inizio del IV secolo le due droghe potevano avere lo stesso prezzo[44].

Infine ci sono le ultime linee della colonna, sotto la I.25 e verosimilmente I.26, che potevano essere — e anzi probabilmente erano — qualcuna in più delle due che vediamo adesso: già la colonna II ha una linea al di sotto dell’ultima linea conservata della colonna I. D’altra parte con la colonna II il conto finisce, e la colonna I poteva aver utilizzato parte del margine di 4,5 cm che si vede nella parte bassa del foglio. Si trattava qui di un una nuova merce, o si continuavano a dare indicazioni relative a quella delle linee precedenti?

Totali e tetartai di queste due o tre merci mal conservate della colonna I dovevano essere indicati nella parte alta della colonna, sopra le stesse indicazioni relative a nardo ed avorio. Solo in questo modo si mantiene per la prima parte del conto, quella con totali e tetartai, la stessa successione dei prodotti della seconda parte, con il calcolo del valore dei rimanenti ¾. Questo parallelismo tra le due parti, in sé verosimile, è di fatto constatabile là dove entrambe le sezioni permettano la verifica.

All’inizio della colonna I sono attualmente conservate le parti finali di tre linee, con quantità rispettivamente di 59 mine, 14 ¾ mine, e 58 mine. La soluzione più immediata sarebbe considerare tre registrazioni da una linea ciascuna, come quella del nardo di I.4: le 59 mine di I.1 sarebbero la parte finale di una tetarte, ricavata da una quantità totale che doveva finire con 56 mine; i ¾ rimasti al mercante sarebbero stati rappresentati da una quantità che terminava con 57 mine. Le 14 ¾ mine di I.2 potrebbero essere la tetarte di un totale che finiva con 59 mine, i cui ¾ sarebbero stati rappresentati da una quantità che terminava con 44 ¼ mine. E le 58 mine di I.3 sarebbero la tetarte di una quantità che terminava con 52 mine, i cui ¾ sarebbero terminati con 54 mine.

Tutto ciò è assai difficile da verificare. Nessuna di queste cifre è leggibile tra quelle che si vedono — per altro spesso incerte — nella parte inferiore della colonna; con l’eccezione, probabilmente, delle 44 ¼ mine di I.27. E tuttavia, se questa cifra stesse in relazione con quella di I.2, essa costringerebbe a postulare una successione diversa dei vari prodotti tra la prima parte della colonna, con quantità originarie e tetartai, e la seconda, con i ¾ rimasti al mercante.

Delle relazioni sono se mai più probabili con la sezione meglio conservata della colonna, quella che verosimilmente riguarda il pepe: se le 58 mine di I.3 sono la parte di una tetarte, esse presupporrebbero — nell’ambito dei numeri immaginabili per la quantità del pepe — una quantità a I.20 di 3.308 talenti e 54 mine: dove di fatto una lettura ᾿Γτ̣η̣ è quella che mi sembra la più probabile; e quantità di 4.411 talenti e 52 mine per il totale e di 1.102 talenti e 58 mine per la tetarte in I.3.

Alternativamente, si può osservare che le 14 ¾ mine di I.2 sono uguali a ¼ delle 59 di I.1. Queste cifre potrebbero bene allora essere i resti di due quantità, riferite la prima alla quantità totale di un prodotto, la seconda alla sua tetarte. Se si trattasse del pepe, si dovrebbe pensare a 3.315 talenti per I.20 — lettura che in effetti è possibile in luogo del ᾿Γτ̣η̣ che io ho preferito, vedi sopra la n. ad l. —, per un totale di 4.420 talenti, e una tetarte di 1.105 talenti. D’altra parte, se la quantità totale finisce con 59 mine, la quantità che indica i suoi ¾ dovrà terminare con 44 ¼ mine. Questi dati sarebbero da integrare rispettivamente alle ll. 1, 2 e 20. Ho già rilevato che una quantità di 44 ¼ (se non si tratta di 42 ¼ o 41 ¼ mine) si trova a l. 27: non so però se essa sia in relazione con le cifre che ho ricostruito finora — una ripetizione del totale? —, o se si tratti di tutt’altra cosa. E, secondo quella che è la successione dei prodotti nella parte in cui se ne calcola il valore, all’inizio del conto dovremmo avere totale e tetarte del prodotto o dei prodotti di I.14–19. Il pepe dovrebbe invece occupare solo la seconda o la terza posizione. Ipotizzare una o due linee perdute in alto sulla colonna I non aiuta, perché comunque in esse dovrebbe trovare posto un’intestazione con indicazione del contenuto del conto.

Le soluzioni possibili sono, si vede, più d’una, e tutte molto incerte. È bene che a questo punto anch’io rinunci ad andare avanti.

Riepiloghiamo comunque le quantità delle merci trasportate, iniziando dai dati più sicuri per venire poi a quelli più incerti e approssimativi:

167 zanne di elefante per un peso di 105 talenti e 13 mine: si tratta di c. 3.314 kg;

17 talenti e 33 mine di zanne incrinate: c. 553 kg;

intorno ai 4.410 talenti verosimilmente di pepe: c. 138.915 kg;

intorno ai 1.200 talenti per il prodotto di I.18: 37.800 kg;

80 kistai di nardo, il cui significato è più difficile da quantificare: pensando alla kiste come ad un contenitore capace di contenere una o poche decine di litri[45], si sarà trattato di una quantità dell’ordine di grandezza delle centinaia di kg, ed al massimo di una o poche tonnellate.

Anche l’eventuale terzo prodotto della colonna I avrà rappresentato un peso trascurabile, non in grado di modificare la stima approssimativa che qui è possibile dare. In tutto si arriva a poco più di 180 tonnellate per l’intero carico, e poco più di 130 tonnellate per la parte del mercante: si può pensare a qualcosa come 8.000–9.000 artabai[46] per l’intero carico e 6.000–7.000 per la parte del mercante.

Navi di dimensioni maggiori, fino al doppio, erano adibite in età tolemaica al trasporto del grano sul Nilo: per una serie di kerkouroi — imbarcazioni a remi — P.Tebt. III.2 856 (Arsinoite c. 171 a.C.) dà portate di 9.000, 10.000, 11.000, 12.000, 16.000, 18.000 artabai. [47] Ci possiamo immaginare un’imbarcazione lunga sui 20–30 metri, con un rapporto larghezza/lunghezza di 1 : 3[48]. Navi di questo genere viaggiavano certamente anche per mare su tratte lunghe[49], ma appartenevano piuttosto alla classe di dimensioni medie o medio-piccole: la misura preferita dal governo romano per il trasporto di grano fino a Roma era non inferiore a 340 tonnellate [50].

Un’altra cosa che dà da pensare è il nome di questa nave: il nome di persona Hermapollon ha più di un centinaio di attestazioni in una cinquantina di documenti, distribuiti tra il II e il VII secolo. Quel che è più interessante è il fatto che essi provengono quasi tutti — prevedibilmente — dall’Ermopolite o dall’Antinoite. In pochi casi la provenienza è ignota. Pochissimi documenti hanno provenienze diverse: BGU IX 1898.230, dopo il 172 da Theadelphia; P.Oxy. XVI 1949.1, del 481, viene dal confinante Ossirinchite; in O.Ont.Mus. II 287 III 14, del II secolo da Tentyra, un Hermapollon è in una lista di persone; in O.Claud. II 374 infine, del II secolo, Hermapollon è una persona inviata insieme ad un soldato, ma non sappiamo di dove fosse. Si tratta evidentemente di un nome tipicamente Ermopolita[51]. Come nome di nave, neppure di Hermes sono note molte attestazioni nel mondo antico[52]: nella lista di battelli fluviali del IV secolo[53] P.Oxy. XXIV 2415.27–28, c’è una nave Hermes, capace di trasportare 3.100 artabai. Anche qui siamo sul Nilo, assai vicino all’Ermopolite.

Ancora, se il testo sul verso del papiro è stato scritto ad Alessandria dopo che tutto era stato scaricato ed era stata fatta la tetartologia, perché mai si dovrebbero connotare le merci secondo il nome della nave con la quale avevano viaggiato per mare, e non piuttosto secondo quella sulla quale erano arrivate nella stessa Alessandria? Il mercante che prende il prestito del recto non è un comandante o un armatore, ma solo un uomo di affari: egli non ha alcun legame particolare con la nave sulla quale — forse insieme ad altri mercanti che come lui facevano affari con l’India — ha viaggiato da Muziris, più di quanto egli non possa averne con il battello fluviale che lo porta da Copto ad Alessandria. Per entrambe egli deve pagare un nolo. E per chi è in Alessandria quelle merci sono il carico del battello fluviale sul quale esse sono arrivate lì, non di una nave che ha attraversato il mare Eritreo.

Ma c’è un problema più grosso: ἐκπλέω significa nei papiri quanto nella letteratura “partire per nave”, non “arrivare”, e neppure “viaggiare” o “navigare”. Per rimediare si è cercato di intendere ἐκπεπλευκότων passando dal senso di “partite” a quello di “esportate” (scil. dall’India), e di qui poi a quello di “importate” (in Egitto)[54]. La differenza tra esportare e importare, come tra partire e arrivare, è soggettiva e dipende da dove si trova chi parla, o dalla posizione nella quale egli si mette o si vede in relazione ad una determinata località. Così nello gnomon dello idios logos, BGU V 1210.162, 165, 168 e 171 (Arsinoite c. 150), ἐκπλέω e ἔκπλουϲ indicano rispettivamente il partire e la partenza (l’editore traduce “ausfahren” e “Ausfahrt”) ovviamente dall’Egitto, dove è stato scritto il documento e al quale esso si riferisce. Allo stesso modo lo ἐξάγειν degli stessi paragrafi, alle ll. 164 e 166, indica l’esportare dall’Egitto verso un altro paese e non da un altro paese verso l’Egitto. In P.Cairo Zen. I 59019.1–2 (Philadelphia/Alessandria? 258–256 a.C., P.Lugd.Bat. XXIA p. 174), lo scrivente usa μετὰ <τό ϲε> ἐκπλεῦϲαι εἰϲήγαγον τ̣[ὸν] | [θερα]πεύοντα τοὺϲ δορκαδέουϲ, per riferirsi alla partenza del destinatario dalla località dalla quale egli scrive. In P.Lond. VII 1979.5–6 (Philadelphia/Alessandria prima del 252 a.C.) καὶ ἐκπλέον-|τεϲ̣ κατέλιπον τύλαϲ, il mittente, da Alessandria, parla del padre di Zenone partito dalla stessa Alessandria per Cauno. Lo scrivente di O.Narm. 114.9–10 (II/III) si riferisce con ἐκπλέω ad una navigazione che egli intraprenderà partendo dal luogo in cui egli si trova mentre scrive. La Aurelia Marciana di P.Oxy. X 1271 = CEL I 213 (246, P. J. Sijpesteijn, Small Notes on Bilingual Papyri, ZPE 42 [1981] 108 s.) intende partire per nave (βούλομαι κύριε ἐκλπεῦϲαι a l. 3) da Alessandria, e chiede per questo al prefetto d’Egitto di ordinare al comandate del Faro di autorizzare la sua partenza. La Hikane di O.Ber. II 129.9 (I) infine chiede al figlio di partire, evidentemente dalla località in cui egli si trova, Berenice[55].

È difficile allora capire come un mercante greco-egizio che ha acquistato delle merci in India e le ha trasportate in Egitto, ne potesse parlare come di qualcosa che egli ha esportato o che è partito (scil. dall’India, non menzionata), invece che importato o arrivato in Egitto. Se si evita di interpretare liberamente il verbo ἐκπεπλευκότων in “esportate” o “importate”, e ci si tiene invece vicini al greco traducendo “partite per nave”, ci si rende meglio conto di quanto sia difficile pensare che una costruzione come “i carichi partiti sulla nave Hermapollon”, usata da persone che si trovavano in Egitto e senza alcun accenno al luogo di partenza, potesse fare riferimento al viaggio dall’India alla costa egiziana.

In qualche modo più correttamente gli editori Harrauer e Sijpesteijn[56] intendevano lo ἐκπεπλευκότων nel senso che le merci erano state caricate e spedite via con la nave; anche se, ritenendo il testo scritto ad Alessandria, pensavano che la nave fosse partita da Alessandria verso Roma. Questa interpretazione è logica, coerente, e linguisticamente corretta, anche se alla fine non è quella giusta.

Che interesse avrebbe il mercante a preoccuparsi del valore di un carico partito per Roma? Il contratto del recto pone in Alessandria, con il pagamento della tetarte, la conclusione della transazione. E soprattutto, in II.55 s. si parla delle tre parti dei carichi partiti — per intero — con la nave Hermapollon; non delle tre parti che, di un carico originario ormai diviso, sarebbero partite sulla Hermapollon. Insomma, sembra che tutti i 4/4 del carico viaggiassero su questa nave.

Se non si vuole pensare che i ¾ del carico partissero con la tetarte per Roma, si devono riconsiderare il momento e il luogo in cui è stato scritto il verso del papiro. Al momento in cui si scrive è stata già fatta la tetartologia e la merce è stata divisa nelle due parti previste. Le conversioni e ancor più gli arrotondamenti riscattati in denaro, insieme all’uso degli aoristi passivi ἀρθέντων e ἀρθειϲῶν mostrano che la divisione è stata fatta davvero, e che non si tratta solo di una previsione fatta dal mercante.

D’altra parte, dal recto risulta chiaramente che i magazzini della tetarte e il pagamento di questa tassa, che segna anche la fine dell’operazione commerciale, sono da collocare ad Alessandria. Lo stesso recto però dice che magazzini fiscali si trovavano anche a Copto, un centro importante per l’amministrazione dell’arabarchia[57]. Dal nostro conto sappiamo che, oltre alla tetarte e al suo arrotondamento, niente è stato tolto in natura dal carico. Dobbiamo allora concludere che, se anche gli arabarchi o agenti dell’arabarchia di Copto dovevano riscuotere delle tasse doganali, queste non potevano essere che in denaro. Rimane la questione di quale fosse la funzione di questi magazzini fiscali in Copto, l’emporio per le merci provenienti dall’India e dall’oriente; e perché mai anche le merci del nostro papiro dovessero passare attraverso questi magazzini. Nella stessa Copto e negli stessi magazzini fiscali il carico avrebbe dovuto essere controllato e registrato anche dagli agenti del creditore incaricati di prendere le merci sotto la loro disposizione e sigillo: recto 4–6, καὶ ποι|[ήϲω ὑ]π̣ὸ τὴν ϲὴν ἢ τῶν ϲῶν ἐπιτρόπων ἢ τοῦ παρόντοϲ αὐτῶν | [ἐξουϲία]ν (cfr. l. 9) καὶ ϲφραγεῖδα.

Evidentemente in questi magazzini dovevano essere controllate, pesate e registrate le merci che arrivavano nella valle del Nilo, prima di poter proseguire per Alessandria[58]. Nell’ambito di queste operazioni doveva essere definita anche la tetarte[59]. Il controllo e la registrazione delle merci a Copto, prima dell’imbarco sui battelli fluviali, era misura necessaria: lì le merci entravano davvero nell’impero e il viaggio sul Nilo era impossibile da controllare, con una quantità di porti ed approdi dove una nave avrebbe potuto fermarsi e scaricare parte del carico [60].

D’altra parte l’amministrazione non aveva alcun interesse a trattenere quantità di merci riscosse a titolo di tetarte nella stessa Copto. Queste merci non erano destinate al mercato interno egiziano ed avrebbero comunque dovuto essere trasportate ad Alessandria. La procedura più razionale era allora di lasciare al mercante l’onere di organizzare ed effettuare il trasporto sul Nilo dell’intero carico: anche della tetarte, ormai già definita e sigillata separatamente dai rimanenti ¾. Solo ad Alessandria, nei magazzini della tetarte, le tasse doganali sarebbero state effettivamente riscosse, in natura[61].

È in questa fase che io collocherei la redazione del nostro conto: dopo la pesatura e registrazione del carico con il calcolo della tetarte, e dopo che le merci erano partite sulla Hermapollon; ma comunque prima che la parte della tetarte fosse separata definitivamente dal resto, poiché la Hermapollon trasporta ancora tutto l’intero carico. Il conto poteva essere stato redatto o dal mercante stesso, che intendeva in questo modo valutare le proprie merci, o da uno degli agenti del creditore che a Copto dovevano registrare il carico. Esso comunque è anteriore all’arrivo della nave ad Alessandria e rispecchia un momento precedente ad un eventuale passaggio o vendita del carico al creditore, come previsto dal contratto sul recto in caso di mancata o ritardata restituzione del prestito. Il conto poteva essere scritto nella stessa Copto, o a bordo della Hermapollon. Dunque non molto dopo e non molto distante dalla scrittura del contratto sul recto, redatto all’arrivo del carico in un porto sul Mar Rosso. Questo — per quanto anche il ritrovamento di un documento scritto ad Alessandria non sarebbe in sé affatto un problema — renderebbe più ovvia la sua conservazione fino a noi. E i due testi, scritti sulle due facce di uno stesso foglio, avrebbero una connessione più intima: il mercante o, come io credo piuttosto, uno degli agenti del creditore che si trovavano a Copto, avrebbe registrato sul retro della sua copia del contratto il valore delle merci oggetto e garanzia del contratto stesso.

Il fatto che il nostro papiro mostri una riscossione delle imposte doganali duplice soltanto nel procedimento, e non nel numero delle imposte — tetarte e ‘parte degli arabarchi’ —, non significa che altre tasse da pagare a Berenice o anche a Copto non esistessero. In ogni caso esse non hanno lasciato tracce nel nostro documento, e se c’erano dovevano essere in denaro.

Quanto alla possibilità che anche in uscita fossero riscosse imposte doganali, eventualmente ancora del 25 %, il nostro papiro non può dire niente, né in positivo né in negativo. Esso mostra soltanto che la tetarte di importazione era riscossa in Alessandria; ed esso mostra, è vero, una sola tetarte e in generale una sola imposta doganale. Ma con il suo pagamento e con la vendita del carico nella stessa Alessandria il mercante considerava conclusa la sua operazione commerciale. Le merci che egli aveva importato dall’India sarebbero passate ad altri mercanti: direttamente, o per il tramite del creditore o di altri intermediari. Su questi nuovi mercanti che avrebbero esportato le merci verso Roma o altrove, sarebbero ricaduti anche gli eventuali nuovi oneri fiscali. Ma la cosa non interessava più gli uomini d’affari che hanno scritto o fatto scrivere il papiro.

- - - - - - - - - - - -- - - - - -- - - - - -- - - - - -- - - - - -- - - - -

Institut für Alte Geschichte und Altertumskunde, Papyrologie und Epigraphik |

Federico Morelli |